Sisteme informatice în activitățile contabile ale unei întreprinderi. Introducere sisteme informatice contabile. Baza LIS este informația - un set de date cantitative necesare îndeplinirii funcțiilor de planificare, control, analiză și

Structura sistemelor informatice contabile

Stații de lucru automate în sistemele de contabilitate

Sisteme de informații distribuite bazate pe complexe de brațe

5. Sisteme informatice distribuite ale arhitecturii „file-server” și „client-server”.

Organizarea interactiunii in sistemele informatice de arhitectura client-server

Caracteristicile sistemelor informatice contabile

Sisteme informatice contabile reflectă caracteristicile specifice industriei ale activităților întreprinderilor, diferă în funcții, principii de construcție, suport tehnic și metodologic, servicii suplimentare furnizate și alte caracteristici. Astfel de sisteme:

1. sunt dezvoltate în raport cu întreprinderile mici, mijlocii și mari;

2. poate fi universal sau specializat;

3. utilizate în scopuri de management la nivelul unei întreprinderi individuale sau la nivel de industrie;

4. concentrarea pe diferite tipuri de proprietate;

5. utilizați diferite tipuri de setări.

Rezolvarea automată a problemelor necesită o serie de componente care sunt de bază pentru orice sistem informatic computerizat:

· baza de informatii a obiectului de control;

· software;

· sistem de calcul;

· utilizatori.

Baza sistemelor informatice contabile este informație- un set de date cantitative necesare îndeplinirii funcţiilor de planificare, control, analiză şi care stau la baza luării deciziilor de management.

Contabilitatea este organizată diferit la diferite întreprinderi. Întreprinderile mari implementează toate tipurile de contabilitate - primară, managerială, financiară, fiecare dintre acestea rezolvându-și propriile probleme:

· la nivelul contabilității primare, informațiile sunt colectate, înregistrate și parțial prelucrate;

· la nivelul contabilitatii de gestiune se genereaza date rezultate care reflecta tranzactiile comerciale efectuate la evaluare sub forma unor fise de inregistrari contabile;

· la nivel de contabilitate financiară se implementează contabilitatea consolidată, se formează Registrul Mare, bilanţul contabil şi alte registre de raportare.

La fiecare nivel de management sunt create stații de lucru automatizate (AWS) ale specialiștilor - economiști, contabili, finanțatori, analiști, care interacționează între ei.

La întreprinderile mici, în funcție de tipul și dimensiunea acestora, se implementează contabilitatea financiară și de gestiune parțială. Principalul registru contabil al acestor sisteme este jurnalul de tranzacții comerciale.

Obiectivele sistemelor informatice contabile:

1. oferirea unei soluții automate la întreaga gamă de probleme de contabilitate, planificare, analiza activităților financiare și economice, audit intern;

2. obținerea de informații operaționale fiabile despre starea actuală a întreprinderii pentru luarea deciziilor de conducere necesare pe baza acesteia;

Introducere

Contabilitatea este un proces strict reglementat, care este relativ ușor de descris și definit. Contabilitatea, înregistrarea și analiza continuă a datelor care permite obținerea de informații economice cantitative despre activitățile afacerilor și ale altor organizații. Pentru a-și îndeplini sarcinile, contabilitatea folosește metode contabile consacrate, precum și un sistem de măsurători și aprecieri a obiectelor contabile strict reglementat de lege. Documentarea tuturor tranzacțiilor comerciale se realizează prin metode legale deja stabilite, folosind mostre și forme de documente primare stabilite de lege.

Relevanța temei alese se datorează faptului că în ultima perioadă au fost create multe sisteme informaționale contabile. Într-o economie de piață, ei încearcă să capteze o cotă de piață mai mare, cu așteptări mari pentru formare și publicitate. Toate sistemele informatice contabile sunt rezultatul evoluțiilor din sectorul privat și, prin urmare, alegerea unui anumit sistem de predare în universități este un proces foarte delicat.

În acest sens, este necesar să se evite calculele comerciale și este necesar să se abordeze alegerea unui sistem anume doar din perspectiva asigurării celei mai bune calități a educației elevilor.

Scopul lucrării de curs este de a: studia principiile de bază ale dezvoltării sistemelor informaționale contabile pentru întreprinderile mici din domeniul alimentației publice.

În conformitate cu obiectivul, la efectuarea lucrării apar următoarele sarcini:

1. Definirea conceptului de sistem informatic,

2. Luați în considerare clasificarea sistemelor informaționale,

3. Studiul fundamentelor teoretice ale sistemului informatic în contabilitate,

4. Luarea în considerare a principiilor dezvoltării sistemelor informaționale,

5. Aplicarea în practică a principiilor dezvoltării sistemelor informaţionale.

Obiectul lucrării îl reprezintă sistemele informaționale în contabilitate. Obiectul lucrării este dezvoltarea unui sistem informațional în contabilitatea unei întreprinderi mici.

Când a scris lucrarea, autorul s-a bazat pe lucrările oamenilor de știință domestici E.V. Afanasyev, V.A. Gvozdev, I.Yu. Lavrentyev, O.P. Ilyin, I.A. Smirnov, A.B. Yurovsky, S.A. Kharitonov. O carte de S.A. Kharitonov s-a dovedit a fi destul de utilă atunci când studiem automatizarea contabilității și raportării.

Semnificația practică așteptată a lucrării de curs este că poate fi folosită ca sursă de material teoretic pe tema „sisteme informaționale în contabilitate”, precum și ca ghid pentru proiectarea unui sistem informațional.

Sisteme informatice contabile

Esența și conceptul unui sistem informațional

Într-un sens restrâns, un sistem informațional se referă doar la un subset de componente IS în sens larg, inclusiv baze de date, SGBD și programe de aplicații specializate. Un IS în sens restrâns este considerat un sistem hardware și software conceput pentru a automatiza activitățile vizate ale utilizatorilor finali, oferind, în conformitate cu logica de procesare încorporată în acesta, capacitatea de a obține, modifica și stoca informații.

În orice caz, sarcina principală a SI este de a satisface nevoi specifice de informare într-un domeniu specific. Sistemele informaționale moderne sunt de facto de neconceput fără utilizarea bazelor de date și a SGBD, prin urmare termenul „sistem informațional” în practică se îmbină în sens cu termenul „sistem de baze de date”.

În mod ideal, un sistem de informare corporativă unificat ar trebui să funcționeze în cadrul întreprinderii, satisfacând toate nevoile de informații existente ale tuturor angajaților, serviciilor și departamentelor. Cu toate acestea, în practică, crearea unui astfel de SI cuprinzător este prea dificilă sau chiar imposibilă, drept urmare o întreprindere operează de obicei mai multe SI diferite care rezolvă grupuri separate de probleme: managementul producției, activități financiare și economice etc. Unele sarcini sunt „acoperite” simultan de mai multe IS, în timp ce unele sarcini nu sunt deloc automatizate. Această situație se numește „automatizare patchwork” și este destul de tipică pentru multe întreprinderi.

Introducere

.Sisteme informatice contabile

.1 Esența și conceptul unui sistem informațional

.2 Clasificarea sistemelor informatice

.4 Structura LSI

.4.1 Sprijinirea unei părți a IS

.4.2 Partea funcțională a IS

. dezvoltarea BIS

.1 Procesul de dezvoltare a sistemului informatic

.2 Cerințe software

. Automation SRL "Uralkonfi"

.2 Automatizarea Uralkonfi LLC

Concluzie

Bibliografie

Introducere

Contabilitatea este un proces strict reglementat, care este relativ ușor de descris și definit. Contabilitatea, înregistrarea și analiza continuă a datelor care permite obținerea de informații economice cantitative despre activitățile afacerilor și ale altor organizații. Pentru a-și îndeplini sarcinile, contabilitatea folosește metode contabile consacrate, precum și un sistem de măsurători și aprecieri a obiectelor contabile strict reglementat de lege. Documentarea tuturor tranzacțiilor comerciale se realizează prin metodele legale deja stabilite, folosind mostre și forme de documente primare determinate de lege.

Relevanța temei alese se datorează faptului că în ultima perioadă au fost create multe sisteme informaționale contabile. Într-o economie de piață, ei încearcă să capteze o cotă de piață mai mare, cu așteptări mari pentru formare și publicitate. Toate sistemele informatice contabile sunt rezultatul evoluțiilor din sectorul privat și, prin urmare, alegerea unui anumit sistem de predare în universități este un proces foarte delicat.

În acest sens, este necesar să se evite calculele comerciale și este necesar să se abordeze alegerea unui sistem anume doar din perspectiva asigurării celei mai bune calități a educației elevilor.

Scopul lucrării de curs este de a: studia principiile de bază ale dezvoltării sistemelor informaționale contabile pentru întreprinderile mici din domeniul alimentației publice.

În conformitate cu obiectivul, la efectuarea lucrării apar următoarele sarcini:

Definirea conceptului de sistem informatic,

Luați în considerare clasificarea sistemelor informaționale,

Studierea fundamentelor teoretice ale unui sistem informatic în contabilitate,

Luarea în considerare a principiilor dezvoltării sistemelor informaționale,

Aplicarea in practica a principiilor dezvoltarii sistemelor informatice.

Obiectul lucrării îl reprezintă sistemele informaționale în contabilitate. Obiectul lucrării este dezvoltarea unui sistem informațional în contabilitatea unei întreprinderi mici.

Când a scris lucrarea, autorul s-a bazat pe lucrările oamenilor de știință domestici E.V. Afanasyev, V.A. Gvozdev, I.Yu. Lavrentyev, O.P. Ilyin, I.A. Smirnov, A.B. Yurovsky, S.A. Kharitonov. O carte de S.A. Kharitonov s-a dovedit a fi destul de utilă atunci când studiem automatizarea contabilității și raportării.

Semnificația practică așteptată a lucrării de curs este că poate fi folosită ca sursă de material teoretic pe tema „sisteme informaționale în contabilitate”, precum și ca ghid pentru proiectarea unui sistem informațional.

1.Sisteme informatice contabile

.1 Esența și conceptul unui sistem informațional

Într-un sens restrâns, un sistem informațional se referă doar la un subset de componente IS în sens larg, inclusiv baze de date, SGBD și programe de aplicații specializate. Un IS în sens restrâns este considerat un sistem hardware și software conceput pentru a automatiza activitățile vizate ale utilizatorilor finali, oferind, în conformitate cu logica de procesare încorporată în acesta, capacitatea de a obține, modifica și stoca informații.

În orice caz, sarcina principală a SI este de a satisface nevoi specifice de informare într-un domeniu specific. Sistemele informaționale moderne sunt de facto de neconceput fără utilizarea bazelor de date și a SGBD, prin urmare termenul „sistem informațional” în practică se îmbină în sens cu termenul „sistem de baze de date”.

În mod ideal, un sistem de informare corporativă unificat ar trebui să funcționeze în cadrul întreprinderii, satisfacând toate nevoile de informații existente ale tuturor angajaților, serviciilor și departamentelor. Cu toate acestea, în practică, crearea unui astfel de SI cuprinzător este prea dificilă sau chiar imposibilă, drept urmare o întreprindere operează de obicei mai multe SI diferite care rezolvă grupuri separate de probleme: managementul producției, activități financiare și economice etc. Unele sarcini sunt „acoperite” simultan de mai multe IS, în timp ce unele sarcini nu sunt deloc automatizate. Această situație se numește „automatizare patchwork” și este destul de tipică pentru multe întreprinderi.

1.2 Clasificarea sistemelor informatice

În funcție de gradul de automatizare, SI sunt împărțite în:

Automatizate: sisteme informatice în care automatizarea poate fi incompletă (adică este necesară intervenția constantă a personalului);

Automat: sisteme informatice în care automatizarea este completă, adică nu este necesară intervenția umană sau este necesară doar ocazional.

„IS manual” („fără computer”) nu poate exista, deoarece definițiile existente prescriu prezența obligatorie a hardware-ului și software-ului în IS. Ca urmare, conceptele „sistem informatic automatizat”, „sistem informatic computerizat” și pur și simplu „sistem informațional” sunt sinonime.

Pe baza naturii prelucrării datelor, sistemele informaționale sunt împărțite în:

Informații și sisteme de informații de referință sau de regăsire a informațiilor, în care nu există algoritmi complexi de prelucrare a datelor, iar scopul sistemului este de a căuta și furniza informații într-o formă convenabilă;

IS de prelucrare a datelor sau IS de decizie, în care datele sunt procesate folosind algoritmi complecși. Astfel de sisteme includ în primul rând sisteme de control automate și sisteme de sprijinire a deciziilor.

Clasificare după sfera sarcinii (scală):

Sistemul de informații personale este conceput pentru a rezolva o anumită gamă de probleme pentru o singură persoană.

Sistemul informațional de grup este axat pe utilizarea colectivă a informațiilor de către membrii unui grup de lucru sau departament.

IP corporativă acoperă în mod ideal toate procesele informaționale ale întregii întreprinderi, obținând consistența, redundanța și transparența lor completă. Astfel de sisteme sunt uneori numite sisteme integrate de automatizare a întreprinderii.

.3 Caracteristicile sistemelor informatice contabile

Sistemele informatice contabile (BRI) reflectă caracteristicile industriei întreprinderilor. Astfel de sisteme sunt utilizate în scopuri de management la nivel individual de întreprindere sau industrie. Rezolvarea automată a problemelor necesită o serie de componente care sunt de bază pentru orice computer IS:

Baza de informații a obiectului de control;

Software;

sistem de calcul;

utilizatorii.

Baza LIS este informația - un set de date cantitative necesare îndeplinirii funcțiilor de planificare, control, analiză și care stau la baza luării deciziilor de management.

Sarcinile BIS:

Oferirea unei soluții automate la întreaga gamă de probleme de contabilitate, planificare, analiza activităților financiare și economice, audit intern;

Obținerea de informații operaționale fiabile despre situația actuală a întreprinderii pentru luarea deciziilor de management necesare pe baza acesteia;

integrarea contabilității operaționale, contabile, statistice bazate pe informații primare unificate;

obținerea de informații fiabile pentru feedback utilizat în luarea deciziilor de management;

Automatizarea procesarii in toate etapele procesului tehnic, incepand de la etapa contabilitatii primare.

1.4 Structura LSI

.4.1 Sprijinirea unei părți a IS

Suportul informațional are ca scop organizarea informațiilor necesare desfășurării activităților de management și se împarte în suport informațional în afara mașinii și în interiorul mașinii.

Caracteristicile subsistemului:

Calitative (evaluări: gradul de afișare a disciplinei în baza de informații a sistemului, metode de organizare și structurare a bazelor de date, eficacitatea manipulării datelor în baza de date etc.);

Cantitativ (estimari: volumul maxim de date stocate și prelucrate, caracteristicile de timp ale prelucrării datelor, productivitatea bazelor de date etc.).

Suportul tehnic este un set de mijloace tehnice utilizate, rețele de calculatoare și tehnologii de procesare a datelor din rețea.

Structura subsistemului este formată din: mijloace tehnice de colectare și înregistrare a informațiilor, mijloace de pregătire și transmitere a datelor, mijloace de intrare, prelucrare și ieșire a informațiilor, echipamente de birou și altele; materiale metodologice și de orientare; documentatii tehnice, personal de intretinere.

Caracteristicile subsistemului:

Calitative (evaluări: gradul de completitudine și adecvare a documentației tehnice, informativ și neredundanță a documentației tehnice, calitatea descrierii și completitudinea acoperirii domeniului subiectului printr-un exemplu de testare);

Cantitativ (evaluări: completitudinea complexului de documentație tehnică, limitări de volum pentru fiecare document).

Software-ul este un set de programe care implementează scopurile și obiectivele sistemului și asigură funcționarea unui complex de mijloace tehnice. Structura subsistemului constă din: programe la nivelul întregului sistem, aplicate speciale și originale și materiale instrucționale și metodologice pentru utilizarea acestora.

Caracteristicile subsistemului:

Calitative (evaluări: complexitatea arhitecturii unui complex software, complexitatea și fiabilitatea componentelor software și a întregului sistem de procesare automată, implementarea software a algoritmilor de prelucrare a informațiilor sursă și altele);

Cantitativ (estimari: numărul total de componente software ale sistemului, cantitatea de RAM ocupată de modulele de control; cantitatea maximă de RAM etc.).

Suportul lingvistic este un set de instrumente lingvistice concepute pentru a oficializa limbajul natural, pentru a construi și a combina unități informaționale atunci când se comunică între personalul sistemului informatic și echipamentul informatic. Structura subsistemului constă din: limbaje pentru gestionarea și manipularea datelor de bază de informații, instrumente lingvistice pentru sistemele de recuperare a informațiilor, limbaje interactive cu scop special, sisteme de termeni și definiții utilizate în procesul de dezvoltare și operare a sistemelor.

Caracteristicile subsistemului:

Calitativ (accent pe utilizatorul sistemului, gradul de acoperire a setărilor sistemului pentru un anumit sistem de operare și configurarea unui set de mijloace tehnice, gradul de dificultate în stăpânirea limbii etc.);

Cantitativ (volumul total de constructe lingvistice, timp pentru pregătirea constructelor lingvistice pentru a adapta sistemul la o anumită disciplină etc.).

Suportul juridic este un ansamblu de norme juridice care reglementează raporturile juridice apărute în timpul funcționării PI și statutul juridic al rezultatelor funcționării acestuia. Structura subsistemului este alcătuită din diverse reglementări legate de relațiile contractuale dintre dezvoltatorul și clientul sistemului, precum și reglementarea legală a proceselor apărute în timpul dezvoltării sistemului.

Software-ul matematic include un set de metode, modele și algoritmi matematici pentru procesarea informațiilor. Structura subsistemului este formată din: instrumente software, instrumente pentru modelarea proceselor de control, sarcini tipice de control, metode de programare matematică, metode de statistică matematică etc.

Suportul organizațional include un set de documente, metode și instrumente care reglementează interacțiunea personalului sistemului și a mijloacelor tehnice implicate în procesul de prelucrare a datelor. Funcțiile subsistemului: analiza sistemului de control existent, selectarea direcțiilor de îmbunătățire a sistemului de control, selectarea și formularea sarcinilor de control, formularea cerințelor pentru un set de mijloace tehnice.

Suportul ergonomic este un set de metode și instrumente utilizate în diferite etape ale dezvoltării și funcționării unui sistem automatizat și menite să creeze condiții optime de lucru pentru personal.

.4.2 Partea funcțională a IS

Componentele funcționale formează baza de conținut a SI și includ un set de sisteme funcționale, seturi de sarcini și proceduri de procesare care implementează funcțiile sistemului de control. Sub aspect funcţional, LSI trebuie să asigure: executarea calculelor necesare; pregătirea, completarea, verificarea și tipărirea documentelor; transferul de date de la un formular de raportare la altul; acumulare de rezultate, acces la date din perioadele anterioare.

Complexele sarcinilor BIS includ contabilitatea: forța de muncă și salariile, active materiale, mijloace fixe, produse finite, operațiuni financiare și de decontare, costuri de producție, precum și contabilitate și raportare consolidată.

Automatizarea executării funcțiilor individuale de control necesită împărțirea acestora în părți mai mici - sarcini funcționale, pentru soluția cărora se dezvoltă algoritmi și se scriu programe.

.5 Stații de lucru automate în BIS

sistem informatic contabil

În sistemele automatizate moderne, stațiile de lucru automatizate (AWS) sunt utilizate pe scară largă - un set de instrumente metodologice, de limbaj, hardware și software care asigură automatizarea funcțiilor utilizatorului într-un anumit domeniu și îi permit să reflecte rapid informațiile și solicitările de calcul.

Crearea unui loc de muncă automatizat asigură: acces la echipamente electronice moderne pentru întreprinderile mici, ceea ce era imposibil în condițiile prelucrării centralizate a informațiilor; amplasare compactă, fiabilitate ridicată, întreținere simplă și cerințe reduse pentru condițiile de funcționare; posibilitatea implementării în etape; Servicii de informații și referințe pentru utilizatori; capacitatea de a menține baze de date locale și distribuite; compatibilitate cu alte sisteme.

Clasificare AWS:

După funcții îndeplinite: problematică și tehnologică;

După modul de organizare: complexe standard (universale), specializate și orientate către probleme;

La evaluarea calitativă a locului de muncă automatizat se ține cont de: ușurința în utilizare, compatibilitatea proiectului locului de muncă automatizat cu alte sisteme, gradul de modularitate și ierarhizare a proiectului, compatibilitatea interfeței cu alte sisteme, natura datelor. controlul și calculele, fiabilitatea fluxurilor de date etc. La efectuarea unei evaluări cantitative se ia în considerare fiabilitatea și versatilitatea sistemului, complexitatea structurală și funcțională a acestuia, debitul etc.

Postul de lucru al contabilului este dotat cu tehnologie informatică (calculator personal) și instrumente care asigură automatizarea majorității operațiunilor pe care le efectuează.

Compoziția tipică a dispozitivelor stației de lucru:

Calculatoare cu microprocesoare, memorie externă, operațională și cache și magistrale, pentru interconectarea dispozitivelor;

Dispozitive de intrare și ieșire, inclusiv tastatură, mouse;

dispozitive periferice suplimentare.

Instrumentele stației de lucru includ toate tipurile de software. Contabilul are la dispoziție documentația necesară, software-ul, matricele de informații care alcătuiesc elementele de asigurare a unui loc de muncă.

2. Dezvoltarea LSI

.1 Procesul de dezvoltare a sistemului informatic

Dezvoltarea unui sistem de informații corporative, de regulă, se realizează pentru o întreprindere foarte specifică. Caracteristicile obiectului de activitate al întreprinderii vor influența cu siguranță structura sistemului informațional. Dar, în același timp, structurile diferitelor întreprinderi sunt în general similare între ele. Fiecare organizație, indiferent de tipul său de activitate, este formată dintr-un număr de divizii care desfășoară direct unul sau altul tip de activitate a companiei. Și această situație este valabilă pentru aproape toate organizațiile, indiferent de tipul de activitate în care se angajează.

Astfel, orice organizație poate fi considerată ca un ansamblu de elemente (diviziuni) care interacționează, fiecare dintre ele putând avea o structură proprie, destul de complexă. Relațiile dintre departamente sunt și ele destul de complexe. În general, se pot distinge trei tipuri de conexiuni între departamentele unei întreprinderi:

Conexiuni funcționale - fiecare departament realizează anumite tipuri de muncă în cadrul unui singur proces de afaceri;

Comunicații informaționale - departamentele fac schimb de informații (documente, faxuri, comenzi scrise și orale etc.);

Comunicații externe – unele departamente interacționează cu sisteme externe, iar interacțiunea lor poate fi, de asemenea, atât informațională, cât și funcțională.

Caracterul comun al structurii diferitelor întreprinderi ne permite să formulăm câteva principii comune pentru construirea sistemelor informaționale corporative.

În general, procesul de dezvoltare a unui sistem informațional poate fi considerat din două puncte de vedere:

În ceea ce privește principalele fluxuri de lucru: interpreți, acțiuni, succesiune de acțiuni etc.;

După timp sau pe etape ale ciclului de viață al sistemului în curs de dezvoltare. În acest caz, avem în vedere organizarea dinamică a procesului de dezvoltare, descrisă în termeni de cicluri, etape, iterații și etape.

Un sistem informatic al întreprinderii este dezvoltat ca proiect. Multe caracteristici ale managementului de proiect și ale fazei de dezvoltare a proiectului (fazele ciclului de viață) sunt comune, independente nu numai de domeniul subiectului, ci și de natura proiectului (nu contează dacă este un proiect ingineresc sau economic). Prin urmare, este logic să luăm în considerare mai întâi o serie de probleme generale de management de proiect.

.2 Cerințe software

Software-ul ar trebui să fie ușor de utilizat. Ușurința interfeței cu utilizatorul determină astfel de caracteristici ale programului, cum ar fi ușurința de a lucra cu meniuri și formulare de ecran, disponibilitatea acestora pentru un sistem de ajutor, indicii, standardizarea și familiaritatea utilizării tastaturii și conceptelor terminologice.

Completitudinea și nivelul de automatizare a funcțiilor din software înseamnă că funcțiile de calcul individuale trebuie implementate în aproape orice pachet. Un nivel ridicat de automatizare a calculelor presupune recalcularea pentru orice perioadă anterioară de timp, ținând cont de indicatorii în vigoare la momentul respectiv.

Una dintre cerințele software este personalizarea pachetului - disponibilitatea instrumentelor de personalizare pentru noi indicatori. În același timp, contabilul este scutit de problema apariției unor indicatori noi, neprevăzuți anterior; Fără a schimba software-ul, puteți introduce și configura noi tipuri.

Software-ul trebuie să fie flexibil, deschis și sistemic. Aceasta înseamnă capacitatea de a adăuga date noi la acesta fără a face modificări structurii și implică menținerea contabilității în toate etapele acesteia.

Software-ul trebuie să fie versatil și de încredere. Versatilitatea sistemului face posibilă luarea în considerare a particularităților contabilității la întreprinderile din diferite sectoare ale economiei. Fiabilitatea unui sistem caracterizează rezistența acestuia la comenzile incorecte ale utilizatorului și defecțiunile hardware.

Fiecare dintre cerințe nu poate fi luată în considerare separat de celelalte; ele sunt interdependente.

.3 Caracteristicile programelor de automatizare contabilă

Întreprinderile care efectuează un număr mic de tranzacții comerciale folosesc programe relativ simple și ieftine care le permit să țină o carte a tranzacțiilor comerciale și să întocmească un bilanț și situații financiare pe baza acestuia. Exemple de astfel de programe sunt evoluțiile 1C: companie, compania Infosoft și altele.

La întreprinderile cu un volum mare de tranzacții comerciale, se păstrează evidența depozitului, se monitorizează contractele, se monitorizează relațiile cu debitorii și creditorii, se implementează contabilitatea de gestiune, analizele financiare și alte lucrări. Pentru automatizarea lor, un confort mult mai mare este oferit de sistemele complexe, de exemplu, departamentele de contabilitate ale companiilor Infosoft, Parus, KomTech+ etc.

Programul 1C: Contabilitate este un sistem universal bazat pe modelul contabil de bază. Programul acceptă orice sisteme și metodologii de contabilitate, este utilizat în întreprinderi cu diferite forme de proprietate, este prezentat în versiuni pentru un singur utilizator și de rețea și acceptă mai multe planuri de conturi. Sistemele Windows și Windows NT sunt utilizate ca sistem de operare.

Programul oferă capacitatea de a menține o contabilitate cantitativă și multi-valută, de a configura și de a personaliza complet formele documentelor primare și de raportare.

Înregistrările contabile pot fi introduse în Jurnalul de tranzacții manual, folosind tranzacții standard sau pe baza documentelor. Programul permite două moduri de calculare a totalurilor: în timp real și la cerere. Perioada principală de facturare este un sfert, cu posibilitatea defalcării pe lună.

Moduri de funcționare a programului:

1. „Configurator” - vă permite să editați structuri de date, să creați o listă de utilizatori de sistem cu drepturi de acces atribuite, să efectuați proceduri pentru salvarea și restaurarea datelor;

2. „Debugger” - conceput pentru depanarea modulelor software;

. „1C: Contabilitate” este partea executivă a sistemului care introduce și procesează informațiile contabile.

Toate elementele unei configurații tipice sunt mostre care pot fi ajustate pentru a îndeplini cerințele unei anumite întreprinderi.

Programul „1C: Enterprise” este un sistem instrumental format din trei componente („Contabilitate”, „Contabilitatea operațională”, „Calcul”), fiecare dintre ele individual sau combinația lor definește grupuri de module universale flexibile omogene din care este complexul contabil. construit .

Componenta „Contabilitate” este destinată ținerii înregistrărilor pe baza tranzacțiilor contabile, prevede menținerea unui plan de conturi, introducerea tranzacțiilor și obținerea rezultatelor contabile. Componenta „Contabilitatea operațională” este concepută pentru a înregistra disponibilitatea și mișcarea fondurilor în diferite secțiuni în timp real. Componenta „Calcul” conține mecanisme pentru efectuarea periodică de calcule complexe și este destinată calculelor de salarizare.

Programul 1C: Contabilitate este un program de contabilitate universal și este conceput pentru menținerea contabilității sintetice și analitice pentru diferite secțiuni.

Programul oferă posibilitatea de a introduce manual și automat tranzacții. Toate tranzacțiile sunt înregistrate în jurnalul de tranzacții. La vizualizarea tranzacțiilor în jurnalul de tranzacții, acestea pot fi limitate la un interval de timp arbitrar, grupate și căutate după diverși parametri de tranzacție.

Pe baza tranzacțiilor introduse, pot fi calculate totaluri. Rezultatele pot fi afișate pentru un trimestru, un an, o lună sau pentru orice perioadă limitată la două date. Calculul totalurilor poate fi efectuat la cerere și concomitent cu introducerea tranzacțiilor (în acest din urmă caz nu este necesară recalcularea). După calcularea rezultatelor, programul generează diverse declarații.

În plus, programul are funcții pentru salvarea unei copii de rezervă a informațiilor și un mod pentru stocarea documentelor text într-o arhivă.

Sistemul 1C: Enterprise poate fi adaptat la orice caracteristici de contabilitate la o anumită întreprindere.

SABU fabricate de 1C sunt cele mai faimoase și cele mai bine vândute din Rusia. O rețea de dealeri dezvoltată (peste 1.100 de dealeri), lucrul prin metoda francizei, o strategie de marketing competentă, suport publicitar puternic și conținut funcțional de succes au asigurat popularitatea enormă a acestor produse. Au fost publicate manuale metodologice pentru a ajuta utilizatorii și au fost înființate centre de instruire autorizate în multe regiuni ale țării. (4, p.203)

Sistemul Galaktika este un complex de rețea multi-utilizator care acoperă toate secțiunile de contabilitate, managementul operațiunilor din depozit, achiziții, vânzări, analiză financiară, planificare și management al resurselor, marketing, publicitate și managementul personalului.

Capabilitati complexe:

Management financiar operational;

Monitorizarea evoluției relațiilor contractuale;

controlul obligațiilor reciproce;

managementul stocurilor;

formarea si controlul executiei planului financiar;

planificarea, contabilitatea si implementarea bugetului intern.

Din punct de vedere structural, complexul este format din patru circuite: „Management administrativ”, „Management operațional”, „Managementul producției”, „Contabilitate”, fiecare dintre acestea oferă soluții pentru sarcinile relevante și poate funcționa atât ca complex, cât și independent.

Sistemul Turbo-Accountant este un sistem integrat de automatizare a contabilității care combină diferite capacități de contabilitate într-un singur loc de muncă. Conceput pentru a automatiza contabilitatea și munca de birou a întreprinderilor cu diferite forme de proprietate, vă permite să mențineți înregistrări contabile pentru mai multe întreprinderi pe un singur computer, oferă contabilitate sintetică și analitică atât în termeni monetari, cât și cantitativi. O caracteristică specială a sistemului este conceptul de „Plan de contabilitate”, care include nu numai un plan de conturi contabil standard, ci și setări pentru operațiuni standard, cărți de referință de analiză și alte tipuri de setări.

Subsistemele de contabilitate operațională din program sunt: „Depozit”, „Salariu”, „Casier”, „Bancă” și altele. Tranzacțiile comerciale efectuate sunt înregistrate în subsistemele denumite sub formă de documente operaționale, precum și sub formă de documente primare.

Sistemul BEST-PRO este un sistem cuprinzător conceput pentru a automatiza managementul întreprinderilor din domeniul producției, comerțului și serviciilor. Complexul include subsisteme pentru menținerea contractelor, contabilizarea fondurilor și a decontărilor cu contractanții, gestionarea achizițiilor și stocurilor, planificarea operațională și a producției, gestionarea producției, vânzărilor, contabilizarea mijloacelor fixe, salarii, analiză de gestiune, contabilitate și contabilitate fiscală.

Nucleul informatic al sistemului este subsistemul Cartea mare, în care sunt acumulate toate înregistrările contabile și sunt generate rapoartele contabile interne și externe necesare. Programul acceptă lucrul atât cu conturile de bilanț, cât și în afara bilanțului și are instrumente pentru monitorizarea corespondenței contului. Contabilitatea analitică în subsistemul „General Ledger” este organizată pe conturi analitice speciale numite indici de card analitic. Sistemul generează toate rapoartele interne, externe, trimestriale și anuale necesare și, dacă este necesar, vă puteți personaliza propriile formulare de raportare. Sistemul se adaptează cu ușurință la orice modificare a legislației.

Sistemul „Complexul de contabilitate” este cea mai veche formă de existență a programelor de contabilitate; este un set de programe care implementează funcțiile ambelor secții individuale de contabilitate, cu posibilitatea de agregare ulterioară a datelor, și contabilitatea în ansamblu. Pentru întreprinderile mijlocii și mari, acest sistem rămâne cel mai acceptabil.

Sistemul Info-Contabil este conceput pentru o contabilitate complexă. Pentru a menține contabilitatea analitică, se utilizează o structură pe mai multe niveluri a conturilor contabile și nu există cărți de referință pentru contabilitatea analitică. Numărul de conturi și subconturi nu este limitat; orice cont poate avea până la cinci niveluri de subconturi. Datele contabile pot fi prezentate sub formă de grafice și diagrame. Toate formele de raportare statistică către autoritățile fiscale și fondurile extrabugetare sunt colectate într-un singur grup cu formulare de completare a documentelor primare.

Sistemul Accounting Constructor este un sistem cu capabilități instrumentale avansate. Este imposibil să încorporați specificul contabilității multor departamente de contabilitate într-un singur program, dar puteți crea câteva șabloane universale, din care, folosind setări, puteți crea un program potrivit pentru orice organizație. Astfel de sisteme universale sunt stabile, fără erori, nu au legătură cu specificul unei anumite întreprinderi, se caracterizează printr-o arhitectură modulară și flexibilă și au instrumente de personalizare care oferă oportunități ample de adaptare la condiții contabile specifice.

Sistemul Integrator este un sistem de contabilitate de rețea multi-utilizator, un produs software de nouă generație. A fost conceput inițial ca un sistem de rețea, construit într-o arhitectură „client-server”, destinat nu numai întreprinderilor care încep automatizarea pentru prima dată, ci și celor care nu sunt mulțumiți de rezultatele sistemelor lor informatice. Oferă caracterul complet al funcțiilor și nivelul necesar de detaliere în contabilitate la fiecare sit; construit într-un mediu informațional unificat în care toți utilizatorii au acces la informații comune în timp real. Datele noi sau modificate introduse la o stație de lucru pot fi utilizate imediat de către personalul care lucrează pe alte computere. Programul asigură independența personalului, atunci când fiecare contabil este responsabil de acuratețea informațiilor privind conturile din zona sa. Înregistrările tranzacției introduse care afectează conturile altor zone rămân amânate până la confirmarea lor de către contabilii zonelor adiacente.

Sistemul AUBI poate fi utilizat cu succes pentru automatizarea contabilității întreprinderilor de diferite tipuri de activități. Pachetul software prezintă un interes egal atât pentru structurile comerciale (comerciale), cât și pentru întreprinderile de producție. Sistemul flexibil al programului vă permite să personalizați „AUBI” la nevoile unui anumit utilizator. În același timp, contabilul fiecărei întreprinderi, în funcție de propriile nevoi, are posibilitatea de a crea un plan de conturi, directoare de informații care să conțină numele întreprinderilor partenere și detaliile bancare ale acestora; lista persoanelor responsabile financiar etc.

Vă rugăm să rețineți că AUBI poate fi furnizat în diferite configurații. La cererea utilizatorului, din pachetul de livrare pot fi incluse sau eliminate diverse elemente de program. Astfel de elemente ale programului pot include diverse situații contabile (analitice), operațiuni bancare, casa de marcat și altele. Este destul de evident că extensiile descrise mai sus la funcționalitatea AUBI se reflectă în costul pachetului software. Să adăugăm că utilizatorul însuși decide dacă să fie pur și simplu un utilizator înregistrat și, în același timp, să învețe cum să lucreze cu programul în mod independent folosind documentația tehnică sau, pentru o taxă suplimentară, să urmeze un curs de formare pentru lucrul cu „AUBI” și utilizați suportul de consiliere puternic al producătorului sau al companiei de audit comercial de la care a fost achiziționat programul.

Sistemul INFIN-Contabilitate se adreseaza intreprinderilor mijlocii si mari cu contabilitate complexa si nu necesita implementare sau instruire. Se efectuează contabilitatea completă a bilanțului și extra-bilanțului. Este posibil să lucrați cu mai multe întreprinderi la un loc de muncă, precum și să combinați datele introduse de la diferite locuri de muncă.

Versiunea de rețea funcționează în diferite tipuri de rețele, iar sistemul de blocare și sincronizare a proceselor din rețea permite mai multor utilizatori să lucreze independent cu datele și să vadă modificările făcute de la alte stații de lucru de-a lungul timpului. Tot felul de sortare, eșantionare, schimbarea ordinii analitice în conturile de bilanț vă permit să primiți un document în diferite secțiuni de informații.

Lucrul este posibil în orice perioadă, atât în lunile închise, cât și în orice luni viitoare, ceea ce este util pentru introducerea promptă a documentelor primare și corectarea informațiilor deja introduse. Modificarea datelor în lunile închise determină o recalculare automată a soldurilor.

Este asigurată protecția prin parolă a informațiilor cu diferite niveluri de acces.

Programul Contabilitate este disponibil în versiunile Mini, Maxi, Super și Elite, care diferă în funcție de funcționalitate și cost, permițând utilizatorului să selecteze configurația necesară a programului. Fiecare versiune include toate caracteristicile celei anterioare.

3. Automatizarea Uralkonfi SRL

.1 Utilizarea automatizării în contabilitate

„1C: Enterprise” este un sistem universal care vă permite să creați sisteme informatice contabile automatizate pentru diferite sectoare ale economiei naționale.

Sistemul include trei componente principale: „Contabilitatea”, „Contabilitatea operațională” și „Calcul”, fiecare dintre acestea extinzând capacitățile sistemului cu mecanisme suplimentare de procesare a informațiilor.

Componenta „Contabilitate” se concentrează pe reflectarea tranzacțiilor comerciale în conturile contabile. Funcționează cu concepte precum „conturi”, „tranzacții” și „înregistrări”. Capacitățile acestei componente vă permit să organizați contabilitatea analitică multidimensională, multinivel și multivalută în paralel în mai multe planuri de conturi în termeni fizici și monetari.

Toate organizațiile sunt obligate să țină înregistrări contabile ale proprietății, datoriilor și tranzacțiilor comerciale, să rezume informațiile despre conturile bilanțului și în afara bilanțului, să țină registre sintetice și analitice și să pregătească situații financiare.

Figura 1 - Informații despre organizarea Uralkonfi SRL

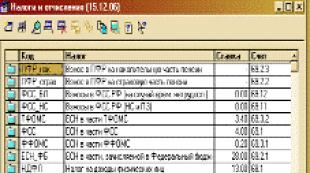

Informațiile despre impozitele plătibile de către o organizație sunt furnizate în directorul „Impozite și deduceri”. Fiecare impozit sau componenta sa este un element separat al directorului. Este descris de un set de valori de detaliu care sunt utilizate în procesul de contabilitate și raportare. Detaliile obligatorii includ „Cod” și „Nume” (Fig. 2)

Completarea detaliilor de plată simplifică foarte mult pregătirea comenzilor pentru transferul contribuțiilor fiscale. În acest caz, este suficient să faceți clic pe butonul „Transfer fiscal” din formularul de ecran al documentului „Ordin de plată”, apoi pe linia cu numele taxei, iar majoritatea detaliilor ordinului de plată vor fi completate in automat.

Figura 2 - Directorul „Impozite și deduceri” SRL „Uralkonfi”

Detaliile de plată includ informații despre destinatar, care sunt stocate în directorul „Contrepărți” și informații despre detaliile bancare ale destinatarului, care sunt stocate în directorul „Conturi curente”.

Directorul Contractori acceptă mai multe niveluri de ierarhie, ceea ce vă permite să grupați antreprenori în funcție de anumite criterii și să îi căutați rapid (Fig. 3).

Figura 3 - Directorul „Informații despre contractant” SRL „Uralkonfi”

Detaliile de plată ale contrapărților sunt introduse în directorul „Conturi bancare”. Unul dintre detaliile acestui director este un link către directorul „Bănci”. Acest lucru vă permite să reutilizați informații despre aceeași bancă care deservește diferite contrapărți.

Lista băncilor este pe două niveluri. Primul nivel descrie regiunea Federației Ruse, al doilea - băncile înregistrate pe teritoriul Federației Ruse (Fig. 4).

Figura 4 - Directorul „Bănci” LLC „Uralkonfi”

În procesul activității economice, numerarul joacă un rol deosebit, deoarece reprezintă partea cea mai lichidă a activelor sale.

Acceptarea și emiterea transferurilor în numerar și fără numerar se efectuează pe baza documentelor într-un formular special. Organizația Uralkonfi LLC folosește 2 tipuri de documente:

Ordin de plată - o comandă de la o organizație către bancă pentru a transfera suma corespunzătoare din contul său curent în contul curent al destinatarului. Organizația plătitoare trimite o comandă la bancă pe formularul prescris.

Comenzile sunt valabile 10 zile de la data emiterii. Pentru decontările între organizații pentru bunuri livrate, lucrări efectuate, servicii prestate, precum și în alte cazuri prevăzute de contractul principal, se aplică o cerință de plată.

Cerere de plată - este un document de decontare care conține cererea creditorului (destinatarului de fonduri) în baza acordului principal către debitor (plătitor) de a plăti o anumită sumă de bani prin intermediul băncii.

Organizația primește periodic extrase de cont curent de la bancă, i.e. o listă a tranzacțiilor efectuate în contul curent în cursul zilei. La extrasul de cont sunt anexate documentele primite de la alte organizații, pe baza cărora au fost acumulate sau anulate fonduri, precum și documente pentru anulare emise de organizație.

Un extras dintr-un cont curent este a doua copie a contului personal al unei organizații deschis pentru aceasta de către bancă.

Pentru a contabiliza fondurile organizației în deservirea băncilor, contabilitatea computerizată folosește contul de bilanț 51 „Conturi curente”. Deoarece organizația are mai multe conturi curente deschise în diferite bănci, pentru contabilitatea analitică folosiți directorul „Conturi bancare”.

Un ordin către banca de servicii pentru un transfer dintr-un cont curent este cel mai adesea emis sub forma unui ordin de plată. Documentul „Ordin de plată” este destinat emiterii unui ordin de plată în contabilitatea informatică.

Ordinele de plată sunt numerotate automat pe tot parcursul anului, în ordinea crescătoare a numerelor lor.

Data ordinului de plată este indicată în câmpul „de la”. La pregătirea unui nou ordin de plată, în acest câmp se introduce automat data de lucru. Detaliul „Destinatar” se completează prin selectarea din directorul „Contrapărți” Dacă destinatarul nu se află în director, informațiile despre el pot fi introduse direct în procesul de emitere a unui ordin de plată. La emiterea unui ordin de plată pentru impozite și contribuții, completarea detaliilor „Destinatar” trebuie făcută folosind butonul „Transfer fiscal” situat în colțul de jos al formularului de ecran al documentului. În acest caz, se deschide un formular special pentru completarea detaliilor de plată a impozitului. Alegerea plății se face din directorul „Impozite și Deduceri”. În același timp, nu numai detaliile destinatarului, ci și o serie de altele sunt completate automat în ordinul de plată, inclusiv câmpul „Suma”, care reflectă suma datoriei fiscale curente.

În câmpul „Scopul plății” este indicat scopul plății. Plata poate fi trimisă prin poștă, telegraf sau e-mail (câmpul „Tip de plată”).

Să luăm în considerare procedura de completare a detaliilor formularului de ecran al documentului „Factură emisă”.

Prima filă oferă informații pentru completarea detaliilor antetului facturii și indică, de asemenea, proprietățile copiei documentului care trebuie completat și procedura de generare a înregistrărilor contabile atunci când este efectuată.

Programul atribuie automat un număr unic fiecărei facturi noi, în ordine crescătoare. Detaliul „Acord” indică baza decontărilor. Atunci când o factură este emisă pe baza unui alt document, detaliile sunt completate automat.

Secțiunea tabelară conține informații despre serviciile oferite. La înregistrare, se generează o tranzacție pentru calcularea taxei pe valoarea adăugată.

Figura 5 - Factura Uralkonfi LLC

Documentul „Factură” are un formular de ecran pentru introducerea detaliilor, dar nu are un formular tipărit pentru tipărire. În plus, nu există nicio parte tabelară în formularul de ecran, deoarece nu este nevoie să o completați. Toate facturile primite în perioada de raportare fiscală sunt depuse și numerotate. Acestea formează un jurnal al facturilor primite. Pentru verificare, jurnalul a fost completat cu un registru al facturilor primite de la furnizorii înscriși în baza de date de informații.

Concluzie

În timpul lucrărilor de curs au fost rezolvate următoarele sarcini:

Conceptul de sistem informatic este definit,

Se are în vedere clasificarea sistemelor informaționale,

Au fost studiate bazele teoretice ale sistemului informatic în contabilitate,

Sunt luate în considerare principiile dezvoltării sistemelor informaționale,

Principiile dezvoltării sistemelor informaționale au fost aplicate în practică.

Automatizarea contabilității la o întreprindere și pregătirea situațiilor financiare către autoritățile fiscale în condițiile economiei de tranziție a Rusiei este una dintre cele mai importante sarcini. În prezent, există o selecție largă de diferite sisteme de automatizare contabilă. Nu trebuie împărțiți în buni și răi, puternici și slabi. Toate sunt bune și capacitățile lor își găsesc aplicații practice în întreprinderi de diferite dimensiuni, profiluri și tipuri de activități. Când automatizați, ar trebui să selectați sistemul necesar pe baza sarcinilor și a resurselor disponibile.

Perspective pentru dezvoltarea programelor de automatizare:

Aplicarea celor mai noi tehnologii informaționale;

Implementarea de noi oportunități de adaptare a programelor la nevoile utilizatorului final;

dezvoltarea mecanismelor de interacțiune cu alte programe;

dezvoltarea sistemelor de management al documentelor;

interacțiunea cu sistemele de contabilitate occidentale;

asigurarea conformității sistemelor contabile și fiscale cu cerințele legale;

crearea de noi versiuni de programe care includ capabilități suplimentare pentru menținerea contabilității atât financiare, cât și de gestiune;

generarea automată a indicatorilor de raportare a întreprinderii;

asigurarea deschiderii sistemelor.

Desigur, un computer nu vă va permite să eficientizați contabilitatea și să creșteți eficiența acesteia, să creșteți cantitatea de informații primite, să reduceți numărul de erori aritmetice sau să evaluați situația financiară actuală a întreprinderii și perspectivele acesteia. Un computer are nevoie de un contabil experimentat și competent.

Bibliografie

1. Tehnologii informatice automatizate în economie. / Ed. G.A. Titorenko. - M.: UNITATEA-DANA, 2008.

2. Afanasyev E.V., Yaroshenko V.N., Eficiența suportului informațional pentru management. - M., 2007. - 267 p.

3. Gvozdeva V.A. Lavrentieva I.Yu. Fundamentele construirii sistemelor informatice automatizate: manual. - M.: Editura „Forum”: Infra-M, 2007. - 320 p.

Zinger I.S. Suport informațional în sistemele de management organizațional. - M., 2007. - 688 p.

Ilyina O.P., Smirnov I.A., Yurovsky A.B. Serviciu de suport informațional. - M., 2009. - 346 p.

6. Patrushina S.M. Sisteme informatice în contabilitate: Manual. - M.: ICC „MarT”, 2007.

7. Ryazantseva N.A., Ryazantsev D.N. 1C: Întreprindere. Contabilitate. Secretele muncii. - Sankt Petersburg: BHV-Petersburg, 2005. - 264 p.

8. Chistov D.V. „Operațiuni de afaceri în contabilitate informatică 7.7 (plan de conturi nou). editia a 2-a. - M. ZAO „1C”, 2007. - 286 p.

9. Kharitonov S.A. Automatizarea flexibilă a contabilității și raportării: probleme de teorie și practică. - M.: Editura „Contabilitatea”, 2005. - 266 p.

10. Kharitonov S.A. Contabilitatea computerizată 7.7 în sistemul de automatizare flexibilă a contabilității: Publicație științifică și metodologică. - M.: SA „1C”, 2005. - 455 p.

11. Kharitonov S.A. Contabilitate computerizată 7.7 cu un nou plan de conturi: Tutorial. - Sankt Petersburg: Elbi-SPb, 2004. - 355 p.

12. Finaev V.I., Pushnin A.V. Suport informațional al sistemelor de control. Taganrog: Editura TRTU, 2008. - 191 p.

13. Informatica economica si tehnologia calculatoarelor. / Ed. V.P. Kosareva, A.Yu. Regină. - M.: Finanțe și Statistică, 2006.

Sistemele moderne de management pentru întreprinderile mari și mijlocii se caracterizează prin introducerea sistemelor complexe de automatizare și a sistemelor corporative.

Sistemele informatice informatice ale întreprinderilor mari și mijlocii sunt un set complex de materiale didactice, aplicații și software de sistem. Acestea reglementează informația și suportul algoritmic pentru activitățile financiare și economice ale unei întreprinderi și oferă o aplicare cuprinzătoare a tehnologiei informatice în toate etapele schemei de management tehnologic (înregistrarea informațiilor contabile - prelucrare și analiză - generare de raportare analitică și statistică). Sistemele informatice au o structură funcțională extinsă, integrată într-un sistem unificat de calcul și control și orientată către funcționarea multi-utilizator. Arhitectura și puterea funcțională a unor astfel de sisteme se bazează pe o serie de principii:

Independență maximă față de schimbările din legislația țării, metodele și tehnologiile de prelucrare a acreditărilor, metodologia contabilă, dimensiunea, structura și sfera de activitate a întreprinderii;

Implementarea solutiilor de proiectare in domeniul tehnologiei informatiei si mijloacelor tehnice care sa asigure pozitia stabila si relevanta sistemului pe un interval de timp indelungat (mai putin de 10 ani);

Funcționare în timp real cu suficientă fiabilitate și ușurință în utilizare;

Integrarea cu alte aplicații utilizator la nivel de schimb de informații, utilizarea bazelor de date comune și adăugarea reciprocă de elemente funcționale;

Utilizarea maximă a instrumentelor tehnice și de sistem disponibile întreprinderii, inclusiv diferite clase de tehnologie de calcul și echipamente de rețea, sisteme de operare, software de aplicație;

Posibilitatea implementării treptate (pas cu pas) a elementelor sistemului, deoarece structurile de management ale întreprinderii sunt pregătite pentru automatizare.

Ca urmare a muncii tuturor utilizatorilor sistemului, baza de informații a întreprinderii (organizației) acumulează informații operaționale despre evoluția operațiunilor specifice de afaceri legate de diverse domenii de activitate. Aceasta oferă:

Principiul introducerii unice a informațiilor și, în consecință, absența dublării funcțiilor utilizatorului, eficientizarea fluxului de documente;

Ușurința de a monitoriza corectitudinea și integritatea datelor, personificarea acțiunilor utilizatorului;

Controlul reglementărilor pentru desfășurarea operațiunilor de afaceri;

Restructurarea rapidă a sistemului, schimbarea schemei operaționale a sistemului la schimbarea procesului de afaceri.

Administrarea unei întreprinderi, folosind un sistem cuprinzător de automatizare sau un sistem corporativ pentru a gestiona activitățile de afaceri, are ocazia de a:

Primirea la timp a unor informații fiabile despre activitățile curente ale întreprinderii;

Controlul operațional și managementul finanțelor, resurselor materiale și de muncă;

Formarea de planuri rezonabile pe baza analizei datelor privind resursele disponibile;

Monitorizarea implementării planurilor și a obligațiilor reciproce;

Analiza rezultatelor performantei si formarea actiunilor optime de control.

Exemple de astfel de sisteme sunt „1C:Enterprise” (compania 1C), „Galaktika” (corporația Galaktika), „BOSS” (companie IT) etc.

Programul 1C:Enterprise este foarte popular în afaceri. Acest program are multe avantaje, ceea ce atrage companiile să-l cumpere. Se concentrează pe munca manuală obișnuită a unui contabil (sistem de jurnal și ordine), simplificând-o în mod semnificativ și este conceput pentru un utilizator neprofesionist. Meniul programului este conceput într-o formă convenabilă. Un avantaj semnificativ al programului este scalabilitatea acestuia în condiții reale, în funcție de nevoile serviciului financiar.

Sistemul Galaktika este axat pe automatizarea soluționării problemelor care apar în toate etapele ciclului de management: prognoză și planificare, contabilitate și monitorizare implementare a planurilor, analiza rezultatelor, corectarea previziunilor și planurilor. Sistemul are o structură modulară, modulele, la rândul lor, sunt combinate în circuite funcționale. Se disting următoarele contururi de sistem:

Cap;

Financiar;

Contabilitate;

Managementul productiei;

Logistică;

Managementul personalului;

Managementul relatiilor cu clientii;

Soluții industriale și specializate;

Administrarea sistemului.

Compoziția modulelor sistemului BOSS:

Contabilitatea personalului;

Contabilitatea muncii și a salariilor;

Contabilitatea tranzactiilor pe conturi curente;

Contabilitatea tranzacțiilor și decontărilor cu numerar cu persoane responsabile;

Contabilitatea mijloacelor fixe;

Contabilitatea deplasarii bunurilor materiale si contabilitatea depozitului;

Contabilitate consolidata;

Analiza economică și calculul indicatorilor planificați;

Managementul administrativ și controlul asupra executării documentelor.

Din perspectiva organizării contabilității, întreprinderile mari și mijlocii diferă:

Un personal numeros de servicii de contabilitate și planificare financiară;

Specializarea restrânsă a fiecărui angajat din zona sa;

Un flux divers de documente primare și de raportare și o tehnologie bine dezvoltată pentru procesarea acestora.

Din perspectiva metodologiei contabile, aceste întreprinderi se caracterizează prin:

Contabilitatea cost analitică end-to-end;

Contabilitate detaliată cantitativă și totală;

Legătura cu planificarea și analiza financiară.

Prin urmare, subsistemul contabil trebuie să asigure:

Rezolvarea automată a întregului complex de probleme contabile în conformitate cu standardele rusești și internaționale, analiza activităților financiare și economice ale întreprinderii, planificarea, precum și auditul intern;

Obținerea de informații operaționale, în continuă schimbare despre starea actuală a lucrurilor la întreprindere, accentul principal ar trebui să fie pe obținerea de rapoarte analitice operaționale;

Posibilitatea managementului consolidat si primirii rapoartelor financiare consolidate. Întreprinderile mari și mijlocii pot avea sucursale sau depozite la distanță, așa că este relevant să aveți stații de lucru la distanță într-un astfel de sistem cu capacitatea de a schimba date pentru managementul operațional din centru.

Într-o întreprindere mare și mijlocie, informațiile contabile sunt prelucrate folosind un sistem informațional contabil la trei niveluri, corespunzătoare contabilității primare, financiare și de gestiune. La fiecare nivel, în conformitate cu metodologia de colectare, înregistrare și prelucrare a informațiilor contabile, sunt create posturi de lucru ale economiștilor, contabililor, finanțatorilor și analiștilor, care interacționează între ei.

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Documente similare

Sistem de contabilitate. Legea „Cu privire la contabilitate”. Subiectul și principalele obiecte ale contabilității. Metode contabile. Reglementare de reglementare a contabilității. Reguli de bază ale contabilității.

test, adaugat 12.11.2002

Esența și conceptul unui sistem informațional. Caracteristicile sistemelor informatice contabile. Cerințe software și procesul de dezvoltare a sistemului informațional. Caracteristicile programelor de automatizare contabilă ale Uralkonfi LLC.

lucrare curs, adaugat 14.03.2012

Esența și conținutul contabilității. Clasificare, domenii de aplicare și implementare a sistemelor informaționale. Caracteristicile programelor de automatizare contabilă. Analiza comparativă a sistemelor informaționale ale 1C: Baza de date contabilă.

teză, adăugată 31.12.2017

Apariția și evoluția înregistrării duble în contabilitate. Modele de dezvoltare a formularelor contabile. Școlile naționale de contabilitate și reprezentanții acestora. Probleme de dezvoltare a unui sistem de contabilitate modern în Rusia și în străinătate.

curs de prelegeri, adăugat 23.09.2008

Esența sistemelor informatice automatizate pentru contabilitate și analiză economică și rolul acestora în managementul obiectelor economice. Software-ul și clasificarea acestuia. Programe contabile pentru intocmirea situatiilor financiare.

rezumat, adăugat 08.07.2016

Caracteristicile generale ale contabilitatii. Conceptul de contabilitate economică și tipurile sale. Caracteristicile contabilității. Obiectivele, funcțiile, principiile și perspectivele contabilității. Subiectul și metoda contabilității. Documente contabile.

curs de prelegeri, adăugat 06/08/2008

Apariția contabilității de afaceri și dezvoltarea contabilității. Tipuri de contabilitate, contoare utilizate în contabilitate. Caracteristicile și obiectivele contabilității. Relația dintre contabilitate și alte științe. Conturi contabile folosind exemplul Vitline JSC.

rezumat, adăugat 14.01.2009

Conceptul de contabilitate economică, soiurile sale, caracteristicile. Funcții contabile. Regulile (principiile) și sarcinile sale de bază, esența și sensul acestora. Subiectul și metoda contabilității. Tehnici metodologice și reguli de contabilitate.