Informacijski sistemi v računovodskih dejavnostih podjetja. Predstavitev računovodskih informacijskih sistemov. Osnova LIS je informacija - niz kvantitativnih podatkov, potrebnih za izvajanje funkcij načrtovanja, nadzora, analize in

Struktura računovodskih informacijskih sistemov

Avtomatizirana delovna mesta v računovodskih sistemih

Porazdeljeni informacijski sistemi na osnovi arm kompleksov

5. Porazdeljeni informacijski sistemi arhitekture "datotečni strežnik" in "odjemalec-strežnik"

Organizacija interakcije v informacijskih sistemih arhitekture odjemalec-strežnik

Značilnosti računovodskih informacijskih sistemov

Računovodski informacijski sistemi odražajo panožne značilnosti dejavnosti podjetij, se razlikujejo po funkcijah, načelih gradnje, tehnični in metodološki podpori, dodatnih storitvah in drugih značilnostih. Takšni sistemi:

1. so razviti v odnosu do malih, srednjih in velikih podjetij;

2. so lahko univerzalni ali specializirani;

3. uporablja za namene upravljanja na ravni posameznega podjetja ali panoge;

4. osredotočenost na različne vrste premoženja;

5. uporabite različne vrste nastavitev.

Avtomatizirano reševanje problemov zahteva številne komponente, ki so osnovne za vsak računalniški informacijski sistem:

· informacijska baza objekta nadzora;

· programska oprema;

· računalniški sistem;

· uporabniki.

Osnova računovodskih informacijskih sistemov je informacije- nabor kvantitativnih podatkov, ki so potrebni za izvajanje funkcij načrtovanja, nadzora, analize in so podlaga za sprejemanje poslovodskih odločitev.

Računovodstvo je organizirano v različnih podjetjih različno. Velika podjetja izvajajo vse vrste računovodstva - primarno, poslovodno, finančno, od katerih vsako rešuje svoje težave:

· na ravni primarnega računovodstva se informacije zbirajo, evidentirajo in delno obdelujejo;

· na nivoju poslovodnega računovodstva se generirajo rezultati podatkov, ki odražajo opravljene poslovne transakcije pri vrednotenju v obliki datotek knjigovodskih knjižb;

· na nivoju finančnega računovodstva se izvaja konsolidirano računovodstvo, oblikuje se glavna knjiga, bilanca stanja in drugi poročevalni registri.

Na vsaki ravni upravljanja so ustvarjene avtomatizirane delovne postaje (AWS) strokovnjakov - ekonomistov, računovodij, finančnikov, analitikov, ki med seboj komunicirajo.

V malih podjetjih se glede na njihovo vrsto in velikost izvaja finančno in delno poslovodno računovodstvo. Glavni računovodski register takih sistemov je dnevnik poslovnih transakcij.

Cilji računovodskih informacijskih sistemov:

1. zagotavljanje avtomatizirane rešitve celotnega spektra problemov računovodstva, planiranja, analize finančne in gospodarske dejavnosti, notranje revizije;

2. pridobivanje zanesljivih operativnih informacij o trenutnem stanju v podjetju za sprejemanje potrebnih upravljavskih odločitev na njihovi podlagi;

Uvod

Računovodstvo je strogo reguliran proces, ki ga je relativno enostavno opisati in definirati. Računovodstvo, kontinuirano beleženje in analiza podatkov, ki omogoča pridobivanje kvantitativnih ekonomskih informacij o dejavnostih poslovnih in drugih organizacij. Za izpolnjevanje svojih nalog računovodstvo uporablja ustaljene računovodske metode ter sistem strogo zakonsko predpisanih meritev in ocen računovodskih predmetov. Dokumentiranje vseh poslovnih transakcij se izvaja po že uveljavljenih zakonskih metodah, z uporabo vzorcev in obrazcev primarnih listin, ki jih določa zakon.

Aktualnost izbrane teme je posledica dejstva, da je bilo v zadnjem času ustvarjenih veliko računovodskih informacijskih sistemov. V tržnem gospodarstvu skušajo zavzeti večji tržni delež, z visokimi pričakovanji glede usposabljanja in oglaševanja. Vsi računovodski informacijski sistemi so rezultat razvoja zasebnega sektorja, zato je izbira določenega sistema za poučevanje na univerzah zelo občutljiv proces.

Pri tem se je treba izogibati komercialnim kalkulacijam in k izbiri določenega sistema pristopiti le z vidika zagotavljanja najboljše kakovosti izobraževanja študentov.

Namen predmeta je: preučiti osnovne principe razvoja računovodskih informacijskih sistemov za mala podjetja na področju javne prehrane.

V skladu s ciljem se pri opravljanju dela pojavijo naslednje naloge:

1. Opredelitev pojma informacijski sistem,

2. Razmislite o klasifikaciji informacijskih sistemov,

3. Študij teoretičnih osnov informacijskega sistema v računovodstvu,

4. Upoštevanje principov razvoja informacijskih sistemov,

5. Uporaba principov razvoja informacijskih sistemov v praksi.

Predmet dela so informacijski sistemi v računovodstvu. Predmet dela je razvoj informacijskega sistema v računovodstvu malega podjetja.

Pri pisanju dela se je avtor opiral na dela domačih znanstvenikov E. V. Afanasyev, V. A. Gvozdev, I. Yu Lavrentyev, O. P. Ilyin, I. A. Smirnov, A. B. Yurovsky, S. A. Kharitonov. Knjiga S.A. Kharitonova se je izkazala za precej uporabno knjigo pri preučevanju avtomatizacije računovodstva in poročanja.

Pričakovani praktični pomen predmeta je, da ga lahko uporabimo kot vir teoretičnega gradiva na temo “Informacijski sistemi v računovodstvu” in kot vodilo za načrtovanje informacijskega sistema.

Računovodski informacijski sistemi

Bistvo in koncept informacijskega sistema

V ožjem smislu se informacijski sistem nanaša le na podmnožico komponent IS v širšem smislu, vključno z bazami podatkov, DBMS in specializiranimi aplikacijskimi programi. IS v ožjem smislu je sistem strojne in programske opreme, zasnovan za avtomatizacijo ciljnih dejavnosti končnih uporabnikov, ki v skladu z vanj vgrajeno procesno logiko zagotavlja zmožnost pridobivanja, spreminjanja in shranjevanja informacij.

Vsekakor pa je glavna naloga IS zadovoljevanje specifičnih informacijskih potreb znotraj določenega predmetnega področja. Sodobni informacijski sistemi so dejansko nepredstavljivi brez uporabe podatkovnih baz in DBMS, zato se izraz »informacijski sistem« v praksi pomensko zliva s pojmom »sistem baz podatkov«.

Idealno bi bilo, če bi znotraj podjetja deloval enoten korporativni informacijski sistem, ki bi zadovoljeval vse obstoječe informacijske potrebe vseh zaposlenih, služb in oddelkov. Vendar pa je v praksi izdelava tako celovitega IS pretežka ali celo nemogoča, zaradi česar podjetje običajno upravlja več različnih IS, ki rešujejo ločene skupine problemov: vodenje proizvodnje, finančno-ekonomske dejavnosti itd. Nekatera opravila hkrati »pokriva« več IS, nekatera opravila sploh niso avtomatizirana. Ta situacija se imenuje "patchwork avtomatizacija" in je precej značilna za številna podjetja.

Uvod

.Računovodski informacijski sistemi

.1 Bistvo in koncept informacijskega sistema

.2 Klasifikacija informacijskih sistemov

.4 Struktura LSI

.4.1 Nosilni del IS

.4.2 Funkcionalni del IS

. Razvoj BIS

.1 Proces razvoja informacijskega sistema

.2 Zahteve glede programske opreme

. Avtomatizacija LLC "Uralkonfi"

.2 Avtomatizacija Uralkonfi LLC

Zaključek

Bibliografija

Uvod

Računovodstvo je strogo reguliran proces, ki ga je relativno enostavno opisati in definirati. Računovodstvo, kontinuirano beleženje in analiza podatkov, ki omogoča pridobivanje kvantitativnih ekonomskih informacij o dejavnostih poslovnih in drugih organizacij. Za izpolnjevanje svojih nalog računovodstvo uporablja ustaljene računovodske metode ter sistem strogo zakonsko predpisanih meritev in ocen računovodskih predmetov. Dokumentiranje vseh poslovnih transakcij se izvaja po že uveljavljenih zakonskih metodah, z uporabo vzorcev in obrazcev primarnih listin, ki jih določa zakon.

Aktualnost izbrane teme je posledica dejstva, da je bilo v zadnjem času ustvarjenih veliko računovodskih informacijskih sistemov. V tržnem gospodarstvu skušajo zavzeti večji tržni delež, z visokimi pričakovanji glede usposabljanja in oglaševanja. Vsi računovodski informacijski sistemi so rezultat razvoja zasebnega sektorja, zato je izbira določenega sistema za poučevanje na univerzah zelo občutljiv proces.

Pri tem se je treba izogibati komercialnim kalkulacijam in k izbiri določenega sistema pristopiti le z vidika zagotavljanja najboljše kakovosti izobraževanja študentov.

Namen predmeta je: preučiti osnovne principe razvoja računovodskih informacijskih sistemov za mala podjetja na področju javne prehrane.

V skladu s ciljem se pri opravljanju dela pojavijo naslednje naloge:

Opredelitev pojma informacijski sistem,

Razmislite o klasifikaciji informacijskih sistemov,

Preučevanje teoretičnih osnov informacijskega sistema v računovodstvu,

Upoštevanje principov razvoja informacijskih sistemov,

Uporaba principov razvoja informacijskih sistemov v praksi.

Predmet dela so informacijski sistemi v računovodstvu. Predmet dela je razvoj informacijskega sistema v računovodstvu malega podjetja.

Pri pisanju dela se je avtor opiral na dela domačih znanstvenikov E. V. Afanasyev, V. A. Gvozdev, I. Yu Lavrentyev, O. P. Ilyin, I. A. Smirnov, A. B. Yurovsky, S. A. Kharitonov. Knjiga S.A. Kharitonova se je izkazala za precej uporabno knjigo pri preučevanju avtomatizacije računovodstva in poročanja.

Pričakovani praktični pomen predmeta je, da ga lahko uporabimo kot vir teoretičnega gradiva na temo “Informacijski sistemi v računovodstvu” in kot vodilo za načrtovanje informacijskega sistema.

1.Računovodski informacijski sistemi

.1 Bistvo in koncept informacijskega sistema

V ožjem smislu se informacijski sistem nanaša le na podmnožico komponent IS v širšem smislu, vključno z bazami podatkov, DBMS in specializiranimi aplikacijskimi programi. IS v ožjem smislu je sistem strojne in programske opreme, zasnovan za avtomatizacijo ciljnih dejavnosti končnih uporabnikov, ki v skladu z vanj vgrajeno procesno logiko zagotavlja zmožnost pridobivanja, spreminjanja in shranjevanja informacij.

Vsekakor pa je glavna naloga IS zadovoljevanje specifičnih informacijskih potreb znotraj določenega predmetnega področja. Sodobni informacijski sistemi so dejansko nepredstavljivi brez uporabe podatkovnih baz in DBMS, zato se izraz »informacijski sistem« v praksi pomensko zliva s pojmom »sistem baz podatkov«.

Idealno bi bilo, če bi znotraj podjetja deloval enoten korporativni informacijski sistem, ki bi zadovoljeval vse obstoječe informacijske potrebe vseh zaposlenih, služb in oddelkov. Vendar pa je v praksi izdelava tako celovitega IS pretežka ali celo nemogoča, zaradi česar podjetje običajno upravlja več različnih IS, ki rešujejo ločene skupine problemov: vodenje proizvodnje, finančno-ekonomske dejavnosti itd. Nekatera opravila hkrati »pokriva« več IS, nekatera opravila sploh niso avtomatizirana. Ta situacija se imenuje "patchwork avtomatizacija" in je precej značilna za številna podjetja.

1.2 Klasifikacija informacijskih sistemov

Glede na stopnjo avtomatizacije delimo IS na:

Avtomatizirani: informacijski sistemi, v katerih je lahko avtomatizacija nepopolna (tj. zahteva se stalno posredovanje osebja);

Avtomatski: informacijski sistemi, v katerih je avtomatizacija popolna, to pomeni, da ni potreben človeški poseg ali pa je potreben le občasno.

»Ročni IS« (»brez računalnika«) ne more obstajati, saj obstoječe definicije predpisujejo obvezno prisotnost strojne in programske opreme v IS. Zaradi tega so pojmi "avtomatizirani informacijski sistem", "računalniški informacijski sistem" in preprosto "informacijski sistem" sinonimi.

Glede na naravo obdelave podatkov delimo informacijske sisteme na:

Informacijski in referenčni ali informacijski sistemi za iskanje informacij, v katerih ni zapletenih algoritmov za obdelavo podatkov, namen sistema pa je iskanje in zagotavljanje informacij v priročni obliki;

IS obdelave podatkov ali IS odločanja, v katerem se podatki obdelujejo s kompleksnimi algoritmi. Takšni sistemi vključujejo predvsem avtomatizirane nadzorne sisteme in sisteme za podporo odločanju.

Razvrstitev po obsegu nalog (lestvica):

Osebni informacijski sistem je namenjen reševanju določenega obsega problemov za eno osebo.

Skupinski informacijski sistem je osredotočen na kolektivno uporabo informacij s strani članov delovne skupine ali oddelka.

Korporativni IP idealno pokriva vse informacijske procese celotnega podjetja, pri čemer dosega njihovo popolno konsistentnost, redundanco in transparentnost. Takšni sistemi se včasih imenujejo integrirani sistemi za avtomatizacijo podjetij.

.3 Značilnosti računovodskih informacijskih sistemov

Računovodski informacijski sistemi (BIS) odražajo panožne značilnosti podjetij. Takšni sistemi se uporabljajo za namene upravljanja na ravni posameznega podjetja ali industrije. Avtomatizirano reševanje težav zahteva številne komponente, ki so osnovne za vsak računalniški IS:

Informacijska baza nadzornega objekta;

Programska oprema;

računalniški sistem;

uporabniki.

Osnova LIS so informacije - skupek kvantitativnih podatkov, ki so potrebni za izvajanje funkcij načrtovanja, nadzora, analize in so osnova za sprejemanje upravljavskih odločitev.

Naloge BIS:

Zagotavljanje avtomatizirane rešitve celotnega spektra problemov računovodstva, načrtovanja, analize finančnih in gospodarskih dejavnosti, notranje revizije;

Pridobivanje zanesljivih operativnih informacij o trenutnem stanju v podjetju za sprejemanje potrebnih upravljavskih odločitev na njegovi podlagi;

integracija operativnega, računovodskega, statističnega računovodstva na podlagi enotnih primarnih informacij;

pridobivanje zanesljivih informacij za povratne informacije, ki se uporabljajo pri sprejemanju upravljavskih odločitev;

Avtomatizacija obdelave na vseh stopnjah tehničnega procesa, začenši s stopnjo primarnega računovodstva.

1.4 Struktura LSI

.4.1 Nosilni del IS

Informacijska podpora je namenjena organiziranju informacij, potrebnih za izvajanje dejavnosti upravljanja, in se deli na zunajstrojno in znotrajstrojno informacijsko podporo.

Značilnosti podsistema:

Kvalitativne (ocene: stopnja prikaza predmetnega področja v informacijski bazi sistema, načini organiziranja in strukturiranja baz podatkov, učinkovitost manipulacije s podatki v bazi ipd.);

Kvantitativne (ocene: maksimalni obseg shranjenih in obdelanih podatkov, časovne značilnosti obdelave podatkov, produktivnost baz podatkov itd.).

Tehnična podpora je skupek uporabljenih tehničnih sredstev, računalniških omrežij in omrežnih tehnologij za obdelavo podatkov.

Strukturo podsistema sestavljajo: tehnična sredstva za zbiranje in beleženje informacij, sredstva za pripravo in prenos podatkov, sredstva za vnos, obdelavo in izpis informacij, pisarniška oprema in drugo; metodološko in usmerjevalno gradivo; tehnična dokumentacija, vzdrževalno osebje.

Značilnosti podsistema:

Kvalitativne (ocene: stopnja popolnosti in ustreznosti tehnične dokumentacije, informativnost in neredundantnost tehnične dokumentacije, kakovost opisa in popolnost pokritosti predmetnega področja s testnim primerom);

Kvantitativno (ocene: popolnost kompleksa tehnične dokumentacije, omejitve količine za vsak dokument).

Programska oprema je niz programov, ki izvajajo cilje in cilje sistema ter zagotavljajo delovanje kompleksa tehničnih sredstev. Strukturo podsistema sestavljajo: sistemski, posebni aplikativni in izvirni programi ter učna in metodološka gradiva za njihovo uporabo.

Značilnosti podsistema:

Kvalitativne (ocene: kompleksnost arhitekture programskega kompleksa, kompleksnost in zanesljivost komponent programske opreme in celotnega avtomatiziranega sistema obdelave, programska implementacija algoritmov za obdelavo izvornih informacij in drugo);

Kvantitativno (ocene: skupno število programskih komponent sistema, količina RAM-a, ki ga zasedajo nadzorni moduli; največja količina RAM-a itd.).

Jezikovna podpora je niz jezikovnih orodij, namenjenih formalizaciji naravnega jezika, gradnji in združevanju informacijskih enot pri komunikaciji med osebjem računalniškega sistema in računalniško opremo. Strukturo podsistema sestavljajo: jeziki za upravljanje in manipulacijo podatkov informacijske baze, jezikovna orodja za sisteme za iskanje informacij, interaktivni jeziki za posebne namene, sistemi izrazov in definicij, ki se uporabljajo v procesu razvoja in delovanja sistemov.

Značilnosti podsistema:

Kakovostni (osredotočenost na uporabnika sistema, stopnja pokritosti sistemskih nastavitev za dani operacijski sistem in konfiguracija nabora tehničnih sredstev, stopnja težavnosti pri obvladovanju jezika itd.);

Kvantitativne (skupni obseg jezikovnih konstruktov, čas za pripravo jezikovnih konstruktov za prilagoditev sistema določenemu predmetnemu področju itd.).

Pravna podpora je niz pravnih norm, ki urejajo pravna razmerja, ki nastanejo med delovanjem IP, in pravni status rezultatov njegovega delovanja. Strukturo podsistema sestavljajo različni predpisi, ki se nanašajo na pogodbena razmerja med razvijalcem in naročnikom sistema ter pravno urejanje procesov, ki nastajajo pri razvoju sistema.

Matematična programska oprema vključuje nabor matematičnih metod, modelov in algoritmov za obdelavo informacij. Strukturo podsistema tvorijo: programska orodja, orodja za modeliranje regulacijskih procesov, tipične regulacijske naloge, metode matematičnega programiranja, metode matematične statistike itd.

Organizacijska podpora vključuje nabor dokumentov, metod in orodij, ki urejajo interakcijo sistemskega osebja in tehničnih sredstev, vključenih v proces obdelave podatkov. Funkcije podsistema: analiza obstoječega sistema vodenja, izbira usmeritev za izboljšanje sistema vodenja, izbira in oblikovanje nalog nadzora, oblikovanje zahtev za nabor tehničnih sredstev.

Ergonomska podpora je niz metod in orodij, ki se uporabljajo na različnih stopnjah razvoja in delovanja avtomatiziranega sistema in so namenjeni ustvarjanju optimalnih delovnih pogojev za osebje.

.4.2 Funkcionalni del IS

Funkcionalne komponente tvorijo vsebinsko osnovo IS in vključujejo nabor funkcionalnih sistemov, nabore nalog in procesnih postopkov, ki izvajajo funkcije nadzornega sistema. S funkcionalnega vidika mora LSI zagotavljati: izvajanje potrebnih izračunov; priprava, izpolnjevanje, pregled in tiskanje dokumentov; prenos podatkov iz enega poročilnega obrazca v drugega; zbiranje rezultatov, dostop do podatkov iz prejšnjih obdobij.

Kompleksi nalog BIS vključujejo računovodstvo: dela in plač, materialnih sredstev, osnovnih sredstev, končnih izdelkov, finančnega in poravnalnega poslovanja, proizvodnih stroškov ter konsolidirano računovodstvo in poročanje.

Avtomatizacija izvajanja posameznih krmilnih funkcij zahteva njihovo razdelitev na manjše dele – funkcionalne naloge, za reševanje katerih se razvijajo algoritmi in pišejo programi.

.5 Avtomatizirane delovne postaje v BIS

računovodski informacijski sistem

V sodobnih avtomatiziranih sistemih se široko uporabljajo avtomatizirane delovne postaje (AWS) - nabor metodoloških, jezikovnih, strojnih in programskih orodij, ki zagotavljajo avtomatizacijo uporabnikovih funkcij na določenem predmetnem področju in mu omogočajo, da hitro odraža svoje informacijske in računalniške zahteve.

Ustvarjanje avtomatiziranega delovnega mesta zagotavlja: dostop do sodobne elektronske opreme za mala podjetja, kar v pogojih centralizirane obdelave informacij ni bilo mogoče; kompaktna postavitev, visoka zanesljivost, enostavno vzdrževanje in nizke zahteve za pogoje delovanja; možnost postopnega izvajanja; informacijske in referenčne storitve za uporabnike; sposobnost vzdrževanja lokalnih in porazdeljenih baz podatkov; združljivost z drugimi sistemi.

Klasifikacija AWS:

Po opravljenih funkcijah: problemsko in tehnološko;

Po metodi organizacije: standardni (univerzalni), specializirani in problemsko usmerjeni kompleksi;

Pri kvalitativnem ocenjevanju avtomatiziranega delovnega mesta se upoštevajo: enostavnost uporabe, združljivost projekta avtomatiziranega delovnega mesta z drugimi sistemi, stopnja modularnosti in hierarhičnosti projekta, združljivost vmesnika z drugimi sistemi, narava podatkov nadzor in izračuni, zanesljivost podatkovnih tokov itd. Pri kvantitativni oceni se upošteva zanesljivost in vsestranskost sistema, njegova strukturna in funkcionalna kompleksnost, prepustnost itd.

Računovodjevo delovno mesto je opremljeno z računalniško tehnologijo (osebni računalnik) in orodji, ki zagotavljajo avtomatizacijo večine operacij, ki jih opravlja.

Tipična sestava naprav delovne postaje:

Računalniki z mikroprocesorji, zunanjim, operativnim in predpomnilnikom ter vodili za medsebojno povezovanje naprav;

Vhodne in izhodne naprave, vključno s tipkovnico, miško;

dodatne periferne naprave.

Orodja za delovne postaje vključujejo vse vrste programske opreme. Računovodja ima na voljo potrebno dokumentacijo, programsko opremo, informacijske nize, ki sestavljajo elemente zagotavljanja delovnega mesta.

2. Razvoj LSI

.1 Proces razvoja informacijskega sistema

Razvoj korporativnega informacijskega sistema se praviloma izvaja za zelo specifično podjetje. Značilnosti predmetne dejavnosti podjetja bodo zagotovo vplivale na strukturo informacijskega sistema. Toda hkrati so strukture različnih podjetij med seboj na splošno podobne. Vsaka organizacija, ne glede na vrsto dejavnosti, je sestavljena iz številnih oddelkov, ki neposredno izvajajo eno ali drugo vrsto dejavnosti podjetja. In to stanje velja za skoraj vse organizacije, ne glede na vrsto dejavnosti, s katero se ukvarjajo.

Tako lahko vsako organizacijo obravnavamo kot niz medsebojno delujočih elementov (oddelkov), od katerih ima lahko vsak svojo, precej zapleteno strukturo. Tudi razmerja med oddelki so precej zapletena. Na splošno lahko ločimo tri vrste povezav med oddelki podjetja:

Funkcionalne povezave - vsak oddelek opravlja določene vrste del v okviru posameznega poslovnega procesa;

Informacijske komunikacije - oddelki si izmenjujejo informacije (dokumenti, faksi, pisna in ustna naročila ipd.);

Zunanje komunikacije - nekateri oddelki komunicirajo z zunanjimi sistemi, njihova interakcija pa je lahko tudi informacijska in funkcionalna.

Skupnost strukture različnih podjetij nam omogoča, da oblikujemo nekaj skupnih načel za izgradnjo korporativnih informacijskih sistemov.

Na splošno lahko proces razvoja informacijskega sistema obravnavamo z dveh vidikov:

Glede na glavne tokove dela: izvajalci, dejanja, zaporedje dejanj itd.;

Po času ali po stopnjah življenjskega cikla sistema, ki se razvija. V tem primeru upoštevamo dinamično organizacijo razvojnega procesa, opisano v smislu ciklov, stopenj, iteracij in stopenj.

Informacijski sistem podjetja je izdelan kot projekt. Številne značilnosti projektnega vodenja in faze razvoja projekta (faze življenjskega cikla) so skupne, neodvisne ne samo od predmetnega področja, ampak tudi od narave projekta (ni pomembno, ali gre za inženirski ali ekonomski projekt). Zato je smiselno najprej razmisliti o številnih splošnih vprašanjih projektnega vodenja.

.2 Zahteve glede programske opreme

Programska oprema mora biti enostavna za uporabo. Prijaznost uporabniškega vmesnika določa lastnosti programa, kot so enostavnost dela z meniji in zaslonskimi obrazci, njihova razpoložljivost sistema pomoči, namigov, standardizacija in domačnost uporabe tipkovnice in terminoloških konceptov.

Popolnost in stopnja avtomatizacije funkcij v programski opremi pomeni, da morajo biti posamezne računske funkcije implementirane v skoraj vsakem paketu. Visoka stopnja avtomatizacije izračunov vključuje ponoven izračun za katero koli prejšnje časovno obdobje ob upoštevanju takrat veljavnih kazalnikov.

Ena od programskih zahtev je prilagodljivost paketa - razpoložljivost orodij za prilagajanje novih indikatorjev. Hkrati je računovodja razbremenjen problema pojava novih, prej nepredvidenih kazalnikov; Brez spreminjanja programske opreme lahko uvedete in konfigurirate nove poglede.

Programska oprema mora biti prilagodljiva, odprta in sistemska. To pomeni možnost dodajanja novih podatkov brez spreminjanja strukture in vključuje vzdrževanje računovodstva na vseh njegovih stopnjah.

Programska oprema mora biti vsestranska in zanesljiva. Vsestranskost sistema omogoča upoštevanje posebnosti računovodstva v podjetjih v različnih sektorjih gospodarstva. Zanesljivost sistema označuje njegovo odpornost na nepravilne uporabniške ukaze in okvare strojne opreme.

Vsake zahteve ni mogoče obravnavati ločeno od drugih, so medsebojno odvisne.

.3 Značilnosti programov za avtomatizacijo računovodstva

Podjetja, ki opravljajo manjše število poslov, uporabljajo razmeroma enostavne in poceni programe, ki jim omogočajo vodenje poslovne knjige in na podlagi nje pripravljajo bilanco stanja in računovodske izkaze. Primeri takšnih programov so razvoj podjetja 1C: podjetja Infosoft in drugih.

V podjetjih z velikim obsegom poslovanja se vodijo skladiščne evidence, spremljajo pogodbe, spremljajo odnosi z dolžniki in upniki, izvaja poslovodno računovodstvo, finančne analize in druga dela. Za njihovo avtomatizacijo veliko večje udobje zagotavljajo kompleksni sistemi, na primer računovodske službe podjetij Infosoft, Parus, KomTech+ itd.

Program 1C: Računovodstvo je univerzalni sistem, ki temelji na osnovnem računovodskem modelu. Program podpira vse računovodske sisteme in metodologije, uporablja se v podjetjih različnih oblik lastništva, predstavljen je v enouporabniški in omrežni različici ter podpira več kontnih načrtov. Kot operacijski sistem se uporablja sistem Windows in Windows NT.

Program omogoča vzdrževanje kvantitativnega in večvalutnega računovodstva, konfiguracijo in popolno prilagoditev oblik primarnih in poročevalskih dokumentov.

Knjigovodske knjižbe lahko vnašamo v Prometni dnevnik ročno, s standardnimi transakcijami ali na podlagi listin. Program omogoča dva načina izračuna seštevkov: v realnem času in na zahtevo. Glavno obračunsko obdobje je četrtletje z možnostjo razdelitve po mesecih.

Načini delovanja programa:

1. “Konfigurator” - omogoča urejanje podatkovnih struktur, ustvarjanje seznama sistemskih uporabnikov z dodeljenimi pravicami dostopa, izvajanje postopkov za shranjevanje in obnavljanje podatkov;

2. "Razhroščevalec" - zasnovan za odpravljanje napak programskih modulov;

. "1C: Računovodstvo" je izvršilni del sistema, ki vnaša in obdeluje računovodske podatke.

Vsi elementi tipične postavitve so vzorci, ki jih je mogoče prilagoditi zahtevam določenega podjetja.

Program "1C: Enterprise" je instrumentalni sistem, sestavljen iz treh komponent ("Računovodstvo", "Operativno računovodstvo", "Izračun"), od katerih vsaka posamezno ali njihova kombinacija določa skupine homogenih prilagodljivih univerzalnih modulov, iz katerih je računovodski kompleks. zgrajena.

Komponenta »Računovodstvo« je namenjena vodenju evidenc na podlagi knjigovodskih transakcij, omogoča vodenje kontnega načrta, vnos prometa in pridobivanje računovodskih rezultatov. Komponenta »Operativno računovodstvo« je namenjena beleženju razpoložljivosti in gibanja sredstev v različnih odsekih v realnem času. Komponenta »Izračun« vsebuje mehanizme za izvajanje periodično kompleksnih izračunov in je namenjena obračunu plač.

Računovodski program 1C je univerzalni računovodski program in je zasnovan za vodenje sintetičnega in analitičnega računovodstva za različne oddelke.

Program omogoča ročno in samodejno vnašanje transakcij. Vse transakcije se evidentirajo v transakcijskem dnevniku. Pri pregledu transakcij v dnevniku transakcij jih lahko omejimo na poljuben časovni interval, jih združimo in iščemo po različnih parametrih transakcij.

Na podlagi vnesenih transakcij se lahko izračunajo vsote. Rezultati so lahko prikazani za četrtletje, leto, mesec ali katero koli obdobje, omejeno na dva datuma. Izračun seštevkov lahko izvedemo na zahtevo in sočasno z vnosom prometa (v slednjem primeru preračun ni potreben). Po izračunu rezultatov program generira različne izjave.

Poleg tega ima program funkcije za shranjevanje varnostne kopije informacij in način za shranjevanje besedilnih dokumentov v arhivu.

Sistem 1C: Enterprise je mogoče prilagoditi vsem računovodskim funkcijam v določenem podjetju.

SABU, ki jih proizvaja 1C, so najbolj znani in najbolje prodajani v Rusiji. Razvita trgovska mreža (več kot 1100 trgovcev), delo po franšizni metodi, kompetentna marketinška strategija, močna oglaševalska podpora in uspešna funkcionalna vsebina so zagotovili izjemno priljubljenost teh izdelkov. V pomoč uporabnikom so bili izdani metodološki priročniki, v številnih regijah države pa so bili ustanovljeni pooblaščeni izobraževalni centri. (4, str.203)

Sistem Galaktika je večuporabniški omrežni kompleks, ki pokriva vse sklope računovodstva, vodenja skladiščnega poslovanja, nabave, prodaje, finančne analize, načrtovanja in upravljanja virov, marketinga, oglaševanja in upravljanja s kadri.

Kompleksne zmogljivosti:

Operativno finančno upravljanje;

Spremljanje poteka pogodbenih razmerij;

nadzor medsebojnih obveznosti;

upravljanje zalog;

oblikovanje in nadzor izvrševanja finančnega načrta;

načrtovanje, računovodstvo in izvrševanje notranjega proračuna.

Strukturno je kompleks sestavljen iz štirih krogov: "Upravno upravljanje", "Operativno upravljanje", "Upravljanje proizvodnje", "Računovodstvo", od katerih vsaka zagotavlja rešitve za ustrezne naloge in lahko deluje tako kot kompleks kot neodvisno.

Sistem Turbo-Accountant je integriran sistem za avtomatizacijo računovodstva, ki na enem delovnem mestu združuje različne računovodske zmogljivosti. Zasnovan za avtomatizacijo računovodstva in pisarniškega dela podjetij različnih oblik lastništva, omogoča vodenje računovodskih evidenc za več podjetij na enem računalniku, zagotavlja sintetično in analitično računovodstvo v denarnem in kvantitativnem smislu. Posebnost sistema je koncept »Knjigovodski načrt«, ki ne vključuje samo standardnega računovodskega kontnega načrta, temveč tudi nastavitve za standardno poslovanje, analitične referenčne knjige in druge vrste nastavitev.

Operativni računovodski podsistemi v programu so: “Skladišče”, “Plača”, “Blagajna”, “Banka” in drugi. Opravljene poslovne transakcije se evidentirajo v imenovanih podsistemih tako v obliki poslovnih dokumentov kot tudi v obliki primarnih dokumentov.

Sistem BEST-PRO je celovit sistem, namenjen avtomatizaciji vodenja podjetij na področju proizvodnje, trgovine in storitev. Kompleks vključuje podsisteme za vodenje pogodb, računovodstvo sredstev in obračune s pogodbenimi izvajalci, vodenje nabave in zalog, operativno in proizvodno planiranje, vodenje proizvodnje, prodaje, računovodstvo osnovnih sredstev, plač, analizo upravljanja, računovodstvo in davčno računovodstvo.

Informacijsko jedro sistema je podsistem Glavne knjige, v katerem se zbirajo vse knjigovodske knjižbe in generirajo potrebna interna in eksterna računovodska poročila. Program podpira delo z bilančnimi in zunajbilančnimi računi ter ima orodja za spremljanje korespondence na računih. Analitično računovodstvo v podsistemu "Glavna knjiga" je organizirano na posebnih analitičnih kontih, imenovanih analitične kartoteke. Sistem generira vsa potrebna interna, eksterna, četrtletna in letna poročila, po potrebi pa lahko sami prilagodite obrazce za poročila. Sistem se enostavno prilagaja morebitnim spremembam zakonodaje.

Sistem "Računovodski kompleks" je najstarejša oblika obstoja računovodskih programov, je niz programov, ki izvajajo funkcije tako posameznih delov računovodstva z možnostjo naknadnega združevanja podatkov kot računovodstva kot celote. Za srednja in velika podjetja ta sistem ostaja najbolj sprejemljiv.

Sistem Info-Računovodja je namenjen kompleksnemu računovodstvu. Za vzdrževanje analitičnega računovodstva se uporablja večnivojska struktura računovodskih računov, za analitično računovodstvo pa ni referenčnih knjig. Število računov in podračunov ni omejeno, vsak račun ima lahko do pet nivojev podračunov. Računovodske podatke lahko predstavimo v obliki grafov in grafikonov. Vse oblike statističnega poročanja davčnim organom in zunajproračunskim skladom so zbrane v eni skupini z obrazci za izpolnjevanje primarnih dokumentov.

Sistem Accounting Constructor je sistem z naprednimi instrumentalnimi zmogljivostmi. Nemogoče je vključiti računovodske posebnosti številnih računovodskih oddelkov v en program, lahko pa ustvarite nekaj univerzalnih predlog, iz katerih lahko z nastavitvami ustvarite program, primeren za vsako organizacijo. Takšni univerzalni sistemi so stabilni, brez napak, niso povezani s posebnostmi posameznega podjetja, zanje je značilna modularna in prilagodljiva arhitektura ter imajo orodja za prilagajanje, ki ponujajo veliko možnosti za prilagajanje specifičnim računovodskim razmeram.

Sistem Integrator je večuporabniški omrežni računovodski sistem, programski izdelek nove generacije. Prvotno je bil zasnovan kot omrežni sistem, zgrajen v arhitekturi »odjemalec-strežnik«, namenjen ne le podjetjem, ki se prvič lotevajo avtomatizacije, ampak tudi tistim, ki niso zadovoljni z rezultati svojih računalniških sistemov. Zagotavlja popolnost funkcij in zahtevano stopnjo podrobnosti v računovodstvu na vsaki lokaciji; zgrajena v enotnem informacijskem okolju, kjer imajo vsi uporabniki dostop do skupnih informacij v realnem času. Nove ali spremenjene podatke, vnesene na eni delovni postaji, lahko takoj uporabi osebje, ki dela na drugih računalnikih. Program zagotavlja neodvisnost osebja, ko je vsak računovodja odgovoren za točnost podatkov o računih svojega področja. Knjižbe vnesenega prometa, ki vplivajo na konte drugih območij, ostanejo odložene, dokler jih ne potrdijo računovodje sosednjih področij.

Sistem AUBI se lahko uspešno uporablja za avtomatizacijo računovodstva podjetij različnih vrst dejavnosti. Programski paket je enako zanimiv tako za trgovske (komercialne) strukture kot za proizvodna podjetja. Prilagodljiv sistem programa vam omogoča, da prilagodite "AUBI" potrebam določenega uporabnika. Hkrati ima računovodja vsakega podjetja na podlagi lastnih potreb možnost ustvariti kontni načrt, informacijske imenike, ki vsebujejo imena partnerskih podjetij in njihove bančne podatke; seznam materialno odgovornih oseb itd.

Upoštevajte, da je AUBI mogoče dobaviti v različnih konfiguracijah. Na željo uporabnika lahko različne programske elemente vključi ali odstrani iz paketa dostave. Takšni programski elementi lahko vključujejo različne računovodske (analitične) izkaze, bančno poslovanje, blagajno in nekatere druge. Povsem očitno je, da se zgoraj opisane razširitve funkcionalnosti AUBI odražajo v ceni programskega paketa. Naj dodamo, da se uporabnik sam odloči ali bo zgolj registriran uporabnik in se ob tem nauči samostojnega dela s programom s pomočjo tehnične dokumentacije ali pa se za doplačilo udeleži tečaja za delo z “AUBI” in uporabite močno svetovalno podporo proizvajalca ali revizijske družbe, pri kateri je bil program kupljen.

Sistem INFIN-Računovodstvo je namenjen srednjim in velikim podjetjem s kompleksnim računovodstvom in ne zahteva implementacije ali izobraževanja. Izvaja se popolno bilančno in izvenbilančno računovodstvo. Možno je delo z več podjetji na enem delovnem mestu, pa tudi združevanje podatkov, vnesenih z različnih delovnih mest.

Omrežna različica deluje v različnih tipih omrežij, sistem za blokiranje in sinhronizacijo omrežnih procesov pa omogoča več uporabnikom neodvisno delo s podatki in ogled sprememb, narejenih z drugih delovnih postaj skozi čas. Vse vrste razvrščanja, vzorčenja, spreminjanja vrstnega reda analitike v računih bilance stanja vam omogočajo, da prejmete dokument v različnih delih informacij.

Delo je možno v katerem koli terminu, tako v zaprtih mesecih kot v morebitnih naslednjih mesecih, kar je koristno za ažuren vnos primarnih dokumentov in popravljanje že vnesenih podatkov. Sprememba podatkov v zaprtih mesecih povzroči avtomatski preračun stanj.

Zagotovljena je zaščita informacij z geslom z različnimi nivoji dostopa.

Računovodski program je na voljo v različicah Mini, Maxi, Super in Elite, ki se razlikujejo po funkcionalnosti in ceni, kar uporabniku omogoča izbiro želene konfiguracije programa. Vsaka različica vključuje vse funkcije prejšnje.

3. Avtomatizacija Uralkonfi LLC

.1 Uporaba avtomatizacije v računovodstvu

"1C: Enterprise" je univerzalni sistem, ki vam omogoča ustvarjanje avtomatiziranih računovodskih informacijskih sistemov za različne sektorje nacionalnega gospodarstva.

Sistem vključuje tri glavne komponente: »Računovodstvo«, »Operativno računovodstvo« in »Izračun«, od katerih vsaka razširja zmogljivosti sistema z dodatnimi mehanizmi za obdelavo informacij.

Komponenta »Računovodstvo« je osredotočena na prikaz poslovnih transakcij v računovodskih kontih. Deluje s pojmi, kot so »računi«, »transakcije« in »knjižbe«. Zmogljivosti te komponente vam omogočajo, da organizirate večdimenzionalno, večnivojsko in večvalutno analitično računovodstvo vzporedno v več kontnih načrtih v fizičnem in denarnem smislu.

Vse organizacije so dolžne voditi knjigovodske evidence premoženja, obveznosti in poslovnih transakcij, povzemati podatke po bilančnih in zabilančnih računih, voditi sintetične in analitične registre ter pripravljati računovodske izkaze.

Slika 1 - Informacije o organizaciji Uralkonfi LLC

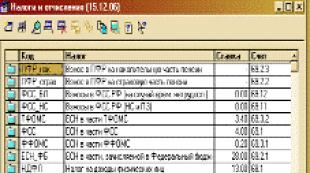

Informacije o davkih, ki jih mora plačati organizacija, so na voljo v imeniku »Davki in odbitki«. Vsak davek ali njegov sestavni del je ločen element imenika. Opisuje ga nabor podrobnih vrednosti, ki se uporabljajo v procesu računovodstva in poročanja. Obvezni podatki vključujejo »Kodo« in »Ime« (slika 2)

Izpolnjevanje plačilnih podatkov močno poenostavi pripravo nalogov za nakazilo davčnih prispevkov. V tem primeru je dovolj, da v zaslonski obliki dokumenta »Plačilni nalog« kliknete na gumb »Nakazilo davka« in nato na vrstico z imenom davka, in večina podatkov plačilnega naloga bo izpolnjena. samodejno.

Slika 2 - Imenik "Davki in odbitki" LLC "Uralkonfi"

Podatki o plačilu vključujejo podatke o prejemniku, ki so shranjeni v imeniku »Nasprotne stranke«, in podatke o bančnih podatkih prejemnika, ki so shranjeni v imeniku »Tekoči računi«.

Imenik izvajalcev podpira več stopenj hierarhije, kar omogoča grupiranje izvajalcev po določenih kriterijih in njihovo hitro iskanje (slika 3).

Slika 3 - Imenik "Informacije o izvajalcu" LLC "Uralkonfi"

Podatki o plačilih nasprotnih strank se vnesejo v imenik »Bančni računi«. Ena od podrobnosti tega imenika je povezava do imenika »Banke«. To vam omogoča ponovno uporabo informacij o isti banki, ki služi različnim nasprotnim strankam.

Seznam bank je dvonivojski. Prva raven opisuje regijo Ruske federacije, druga - banke, registrirane na ozemlju Ruske federacije (slika 4).

Slika 4 - Imenik "Banke" LLC "Uralkonfi"

V procesu gospodarske dejavnosti ima denar posebno vlogo, saj je najbolj likviden del njegovih sredstev.

Sprejem in izdaja gotovinskih in negotovinskih prenosov se izvajata na podlagi dokumentov posebnega obrazca. Organizacija Uralkonfi LLC uporablja 2 vrsti dokumentov:

Plačilni nalog - nalog organizacije banki za prenos ustreznega zneska s svojega tekočega računa na tekoči račun prejemnika. Plačilna organizacija odda nalog banki na predpisanem obrazcu.

Veljavnost naročil je 10 dni od dneva izdaje. Za poravnave med organizacijami za dobavljeno blago, opravljeno delo, opravljene storitve, pa tudi v drugih primerih, ki jih določa glavna pogodba, se uporablja plačilna zahteva.

Zahtevek za plačilo - je poravnalni dokument, ki vsebuje zahtevo upnika (prejemnika sredstev) po glavni pogodbi dolžniku (plačniku) za plačilo določenega zneska denarja prek banke.

Organizacija občasno prejema izpiske tekočega računa od banke, t.j. seznam opravljenih transakcij na tekočem računu v dnevu. Bančnemu izpisku so priloženi dokumenti, prejeti od drugih organizacij, na podlagi katerih so bila sredstva obračunana ali odpisana, ter dokumenti za odpis, ki jih izda organizacija.

Izpisek s tekočega računa je druga kopija osebnega računa organizacije, ki jo zanjo odpre banka.

Računalniško računovodstvo za obračunavanje sredstev organizacije v servisnih bankah uporablja bilančni račun 51 "Tekoči računi". Ker ima organizacija več tekočih računov, odprtih v različnih bankah, za analitično računovodstvo uporabite imenik »Bančni računi«.

Nalog servisni banki za nakazilo s TRR se največkrat izda v obliki plačilnega naloga. Dokument »Plačilni nalog« je namenjen za izdajo plačilnega naloga v računalniškem računovodstvu.

Plačilni nalogi so oštevilčeni avtomatsko skozi vse leto po naraščajočem vrstnem redu njihovih številk.

V polju »od« je naveden datum plačilnega naloga. Pri pripravi novega naloga se v to polje avtomatsko vpiše delovni datum. Podatek »Prejemnik« se izpolni z izbiro iz imenika »Nasprotne stranke«, če prejemnika ni v imeniku, lahko podatke o njem vnesete neposredno v postopku izdaje plačilnega naloga. Pri izdaji plačilnega naloga za davke in prispevke izpolnjevanje podatkov »Prejemnik« opravite s pomočjo gumba »Nakazilo davka«, ki se nahaja v spodnjem kotu ekranskega obrazca dokumenta. V tem primeru se odpre poseben obrazec za izpolnjevanje podatkov o plačilu davka. Izbira plačila poteka v imeniku »Davki in odbitki«. Hkrati se v plačilnem nalogu samodejno izpolnijo ne le podatki o prejemniku, ampak tudi številni drugi, vključno s poljem »Znesek«, ki odraža znesek trenutnega davčnega dolga.

V polju »Namen plačila« je naveden namen plačila. Plačilo lahko pošljete po pošti, telegrafu ali elektronski pošti (polje »Vrsta plačila«).

Oglejmo si postopek izpolnjevanja podrobnosti zaslonskega obrazca dokumenta »Izdan račun«.

Prvi zavihek vsebuje informacije za izpolnjevanje podrobnosti glave računa, nakazuje pa tudi lastnosti kopije dokumenta, ki jo je treba izpolniti, in postopek generiranja računovodskih evidenc, ko se izvede.

Program vsakemu novemu računu samodejno dodeli edinstveno številko v naraščajočem vrstnem redu. Podrobnost »Sporazum« označuje osnovo za poravnavo. Ko je račun izdan na podlagi drugega dokumenta, se podatki samodejno izpolnijo.

Tabelarični del vsebuje informacije o opravljenih storitvah. Pri knjiženju se generira transakcija za obračun davka na dodano vrednost.

Slika 5 - Račun družbe Uralkonfi LLC

Dokument »Račun« ima zaslonsko obliko za vnos podatkov, nima pa tiskane oblike za izpis. Poleg tega v obrazcu na zaslonu ni tabelarnega dela, saj ga ni treba izpolniti. Vsi računi, prejeti v davčnem obdobju, so arhivirani in oštevilčeni. Oblikujejo dnevnik prejetih računov. Za preverjanje je bil dnevnik dopolnjen z registrom prejetih računov dobaviteljev, evidentiranih v informacijski bazi.

Zaključek

Med tečajem so bile rešene naslednje naloge:

Opredeljen je pojem informacijskega sistema,

Upoštevana je klasifikacija informacijskih sistemov,

Preučene so bile teoretične osnove informacijskega sistema v računovodstvu,

Upoštevani so principi razvoja informacijskih sistemov,

Principi razvoja informacijskih sistemov so bili uporabljeni v praksi.

Avtomatizacija računovodstva v podjetju in priprava računovodskih izkazov za davčne organe v razmerah tranzicijskega gospodarstva Rusije je ena najpomembnejših nalog. Trenutno obstaja širok izbor različnih sistemov za avtomatizacijo računovodstva. Ne smemo jih deliti na dobre in slabe, močne in šibke. Vsi so dobri in njihove zmogljivosti najdejo praktično uporabo v podjetjih različnih velikosti, profilov in vrst dejavnosti. Pri avtomatizaciji morate izbrati potreben sistem glede na naloge in razpoložljive vire.

Obeti za razvoj avtomatizacijskih programov:

Uporaba najnovejših informacijskih tehnologij;

Implementacija novih možnosti prilagajanja programov potrebam končnega uporabnika;

razvoj mehanizmov za interakcijo z drugimi programi;

razvoj sistemov za upravljanje dokumentov;

interakcija z zahodnimi računovodskimi sistemi;

zagotavljanje skladnosti računovodskih sistemov in davčnih sistemov z zakonskimi zahtevami;

izdelava novih verzij programov, ki vključujejo dodatne zmožnosti vodenja tako finančnega kot poslovodnega računovodstva;

samodejno ustvarjanje kazalnikov poročanja podjetja;

zagotavljanje odprtosti sistemov.

Seveda vam računalnik ne bo omogočil racionalizacije računovodstva in povečanja njegove učinkovitosti, povečanja količine prejetih informacij, zmanjšanja števila aritmetičnih napak ali ocene trenutnega finančnega stanja podjetja in njegovih možnosti. Računalnik potrebuje izkušenega in kompetentnega računovodjo.

Bibliografija

1. Avtomatizirane informacijske tehnologije v ekonomiji. / Ed. G.A. Titorenko. - M.: UNITY-DANA, 2008.

2. Afanasyev E.V., Yaroshenko V.N., Učinkovitost informacijske podpore za upravljanje. - M., 2007. - 267 str.

3. Gvozdeva V.A. Lavrentieva I.Yu. Osnove gradnje avtomatiziranih informacijskih sistemov: učbenik. - M .: Založba "Forum": Infra-M, 2007. - 320 str.

Zinger I.S. Informacijska podpora v sistemih vodenja organizacij. - M., 2007. - 688 str.

Ilyina O.P., Smirnov I.A., Yurovsky A.B. Služba za informacijsko podporo. - M., 2009. - 346 str.

6. Patrushina S.M. Informacijski sistemi v računovodstvu: Učbenik. - M.: ICC "MarT", 2007.

7. Ryazantseva N.A., Ryazantsev D.N. 1C:Podjetje. Računovodstvo. Skrivnosti dela. - Sankt Peterburg: BHV-Petersburg, 2005. - 264 str.

8. Chistov D.V. “Poslovanje v računalniškem računovodstvu 7.7 (nov kontni načrt). 2. izdaja. - M. ZAO "1C", 2007. - 286 str.

9. Kharitonov S.A. Fleksibilna avtomatizacija računovodstva in poročanja: vprašanja teorije in prakse. - M .: Založba "Računovodstvo", 2005. - 266 str.

10. Kharitonov S.A. Računalniško računovodstvo 7.7 v sistemu fleksibilne avtomatizacije računovodstva: Znanstvena in metodološka publikacija. - M.: JSC "1C", 2005. - 455 str.

11. Kharitonov S.A. Računalniško računovodstvo 7.7 z novim kontnim načrtom: Vadnica. - Sankt Peterburg: Elbi-SPb, 2004. - 355 str.

12. Finaev V.I., Pushnin A.V. Informacijska podpora nadzornih sistemov. Taganrog: Založba TRTU, 2008. - 191 str.

13. Ekonomska informatika in računalništvo. / Ed. V.P. Kosareva, A.Yu. Kraljica. - M.: Finance in statistika, 2006.

Za sodobne sisteme upravljanja za velika in srednje velika podjetja je značilna uvedba kompleksnih sistemov avtomatizacije in korporativnih sistemov.

Računalniški informacijski sistemi velikih in srednje velikih podjetij so kompleksen nabor učnih gradiv, aplikativne in sistemske programske opreme. Urejajo informacijsko in algoritemsko podporo za finančno in gospodarsko dejavnost podjetja ter zagotavljajo celovito uporabo računalniške tehnologije na vseh stopnjah tehnološkega sistema upravljanja (registracija računovodskih informacij - obdelava in analiza - izdelava analitičnega in statističnega poročanja). Računalniški sistemi imajo obsežno funkcionalno strukturo, povezani v enoten računsko-kontrolni sistem in naravnani na večuporabniško delovanje. Arhitektura in funkcionalna moč takih sistemov temeljita na številnih načelih:

Največja neodvisnost od sprememb zakonodaje države, metod in tehnologij za obdelavo poverilnic, računovodske metodologije, velikosti, strukture in obsega dejavnosti podjetja;

Implementacija projektantskih rešitev na področju informacijske tehnologije in tehničnih sredstev, ki zagotavljajo stabilen položaj in ustreznost sistema v daljšem časovnem intervalu (manj kot 10 let);

Delovanje v realnem času z zadostno zanesljivostjo in enostavnostjo uporabe;

Integracija z drugimi uporabniškimi aplikacijami na ravni izmenjave informacij, uporaba skupnih baz podatkov in medsebojno dodajanje funkcijskih elementov;

Največja uporaba tehničnih in sistemskih orodij, ki so na voljo podjetju, vključno z različnimi razredi računalniške tehnologije in omrežne opreme, operacijskimi sistemi, aplikacijsko programsko opremo;

Možnost postopne implementacije (korak za korakom) sistemskih elementov, ko so strukture upravljanja podjetja pripravljene na avtomatizacijo.

Kot rezultat dela vseh uporabnikov sistema informacijska baza podjetja (organizacije) zbira operativne informacije o napredku določenih poslovnih operacij, povezanih z različnimi področji dejavnosti. To zagotavlja:

Načelo enkratnega vnosa informacij in posledično odsotnost podvajanja uporabniških funkcij, racionalizacija pretoka dokumentov;

Enostavnost spremljanja pravilnosti in celovitosti podatkov, personifikacija uporabnikovih dejanj;

Kontrola predpisov za opravljanje dejavnosti;

Hitro prestrukturiranje sistema, sprememba sheme delovanja sistema ob spremembi poslovnega procesa.

Administracija podjetja, ki uporablja celovit sistem avtomatizacije ali korporativni sistem za upravljanje poslovnih dejavnosti, dobi možnost, da:

Pravočasen prejem zanesljivih informacij o trenutnih dejavnostih podjetja;

Operativni nadzor in upravljanje financ, materialnih in delovnih virov;

Oblikovanje razumnih načrtov na podlagi analize podatkov o razpoložljivih virih;

Spremljanje realizacije planov in medsebojnih obveznosti;

Analiza rezultatov delovanja in oblikovanje optimalnih krmilnih dejanj.

Primeri takih sistemov so "1C:Enterprise" (podjetje 1C), "Galaktika" (korporacija Galaktika), "BOSS" (podjetje IT) itd.

Program 1C:Enterprise je zelo priljubljen v podjetjih. Ta program ima veliko prednosti, kar pritegne podjetja k njegovemu nakupu. Osredotočen je na običajno ročno delo računovodje (dnevniški in nalogni sistem), ki ga bistveno poenostavlja in je namenjen neprofesionalnemu uporabniku. Programski meni je zasnovan v priročni obliki. Bistvena prednost programa je njegova razširljivost v realnih razmerah, odvisno od potreb finančnega servisa.

Sistem Galaktika je usmerjen v avtomatizacijo reševanja problemov, ki se pojavljajo v vseh fazah cikla vodenja: napovedovanje in planiranje, obračunavanje in spremljanje uresničevanja načrtov, analiza rezultatov, korekcija napovedi in načrtov. Sistem ima modularno strukturo, moduli pa so združeni v funkcionalna vezja. Razlikujemo naslednje konture sistema:

glava;

Finančni;

Računovodstvo;

Vodenje proizvodnje;

logistika;

Upravljanje osebja;

Upravljanje odnosov s strankami;

Industrijske in specializirane rešitve;

Sistemska administracija.

Sestava modulov sistema BOSS:

Kadrovsko računovodstvo;

Obračun dela in plač;

Računovodstvo prometa na TRR;

Računovodstvo gotovinskih transakcij in obračunov z odgovornimi osebami;

Računovodstvo osnovnih sredstev;

Računovodstvo gibanja materialnih sredstev in skladiščno knjigovodstvo;

Konsolidirano računovodstvo;

Ekonomska analiza in izračun planskih kazalnikov;

Administrativno vodenje in nadzor nad izvajanjem dokumentov.

Z vidika organizacije računovodstva se velika in srednje velika podjetja razlikujejo:

Velik kader računovodskih in finančnih storitev;

Ozka specializacija vsakega zaposlenega na njegovem področju;

Raznolik tok primarnih in poročevalskih dokumentov ter dobro razvita tehnologija njihove obdelave.

Z vidika računovodske metodologije so za ta podjetja značilni:

Analitično stroškovno računovodstvo od konca do konca;

Podrobno kvantitativno in skupno računovodstvo;

Povezava z načrtovanjem in finančno analizo.

Zato mora računovodski podsistem zagotoviti:

Avtomatizirano reševanje celotnega kompleksa računovodskih problemov v skladu z ruskimi in mednarodnimi standardi, analiza finančnih in gospodarskih dejavnosti podjetja, načrtovanje, pa tudi notranja revizija;

Pridobivanje operativnih, nenehno spreminjajočih se informacij o trenutnem stanju v podjetju, glavni poudarek bi moral biti na pridobivanju operativnih analitičnih poročil;

Možnost konsolidiranega upravljanja in prejemanja konsolidiranih računovodskih poročil. Velika in srednje velika podjetja imajo lahko podružnice ali oddaljena skladišča, zato je v takem sistemu pomembno, da imajo oddaljene delovne postaje z možnostjo izmenjave podatkov za operativno vodenje iz centra.

V velikem in srednje velikem podjetju se računovodske informacije obdelujejo z računovodskim informacijskim sistemom na treh ravneh, ki ustrezajo primarnemu, finančnemu in poslovodnemu računovodstvu. Na vsaki ravni so v skladu z metodologijo zbiranja, registracije in obdelave računovodskih informacij ustvarjene delovne postaje ekonomistov, računovodij, finančnikov in analitikov, ki medsebojno delujejo.

Pošljite svoje dobro delo v bazo znanja je preprosto. Uporabite spodnji obrazec

Študenti, podiplomski študenti, mladi znanstveniki, ki bazo znanja uporabljajo pri študiju in delu, vam bodo zelo hvaležni.

Podobni dokumenti

Računovodski sistem. Zakon "o računovodstvu". Predmet in glavni predmeti računovodstva. Računovodske metode. Regulativna ureditev računovodstva. Osnovna pravila računovodstva.

test, dodan 11.12.2002

Bistvo in koncept informacijskega sistema. Značilnosti računovodskih informacijskih sistemov. Programske zahteve in proces razvoja informacijskega sistema. Značilnosti programov za avtomatizacijo računovodstva Uralkonfi LLC.

tečajna naloga, dodana 14.3.2012

Bistvo in vsebina računovodstva. Klasifikacija, področja uporabe in implementacija informacijskih sistemov. Značilnosti programov za avtomatizacijo računovodstva. Primerjalna analiza informacijskih sistemov baze podatkov 1C: Računovodstvo.

diplomsko delo, dodano 31.12.2017

Pojav in razvoj dvojnega vnosa v računovodstvu. Vzorci razvoja računovodskih obrazcev. Nacionalne računovodske šole in njihovi predstavniki. Problemi razvoja sodobnega računovodskega sistema v Rusiji in tujini.

potek predavanj, dodan 23.09.2008

Bistvo avtomatiziranih informacijskih sistemov za računovodstvo in ekonomsko analizo ter njihova vloga pri upravljanju gospodarskih objektov. Programska oprema in njena klasifikacija. Računovodski programi za pripravo računovodskih izkazov.

povzetek, dodan 07.08.2016

Splošne značilnosti računovodstva. Koncept gospodarskega računovodstva in njegove vrste. Značilnosti računovodstva. Cilji, funkcije, načela in možnosti računovodstva. Predmet in način obračunavanja. Knjigovodske listine.

potek predavanj, dodan 08.06.2008

Pojav poslovnega računovodstva in razvoj računovodstva. Vrste računovodstva, merilniki, ki se uporabljajo v računovodstvu. Značilnosti in cilji računovodstva. Razmerje med računovodstvom in drugimi vedami. Računovodski računi na primeru Vitline JSC.

povzetek, dodan 14.01.2009

Koncept gospodarskega računovodstva, njegove sorte, značilnosti. Računovodske funkcije. Njegova osnovna pravila (načela) in naloge, njihovo bistvo in pomen. Predmet in način obračunavanja. Metodološke tehnike in pravila računovodstva.